汽车向“第三生活空间”迈进, 智能座舱作为核心载体深度受益,并先于智能驾驶实现大规模落地,也被资本市场尤为看重。

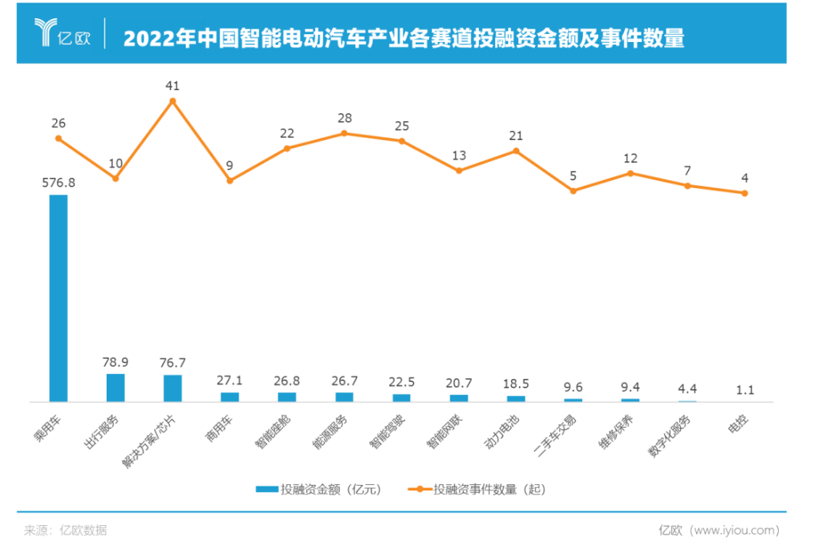

亿欧数据显示,2022年中国智能电动汽车产业各赛道投融资金额及事件数量中,智能座舱领域投融资金额达26.8亿元,略高于智能驾驶领域的22.5亿元。

2022年,汽车产品更加聚焦座舱差异化竞争,座舱成为新的流量入口,用户对座舱舒适性和娱乐性的需求在不断提升。

智能座舱成为汽车智能变革的桥头堡,在这场汽车智能大秀中,展示的全是“科技与狠活”。

座舱元宇宙:舱内体验的新噱头

5G、AR/XR/VR、人工智能等技术逐步成熟,共同促进了元宇宙热度的逐年攀升。元宇宙或将提升舱内驾乘体验,甚至可能进一步打开汽车智能化的增长空间。

汽车座舱被认为是元宇宙的重要入口,免不了诸多车企想要尝鲜。包含蔚来汽车的“蔚宇宙”、奇瑞的“OMODA元宇宙”、上汽的“Z-Universe”等在内,多家车企都注册了元宇宙的相关商标。

2022年,诸多车企在元宇宙方面动作频频。诸如集度在“希壤”元宇宙发布首款汽车机器人概念车ROBO-01,让数字人“希加加”成为了首位000号车主。

2022年9月5日,红旗举行“元宇宙盛典暨新能源设计美学发布会”,发布了中国一汽红旗新能源战略、超级电动智能平台和多款新能源概念产品。在其发布的红旗品牌新能源设计美学中,“如梦似幻、E元宇宙”的座舱便致力于打造“人车合一”的车内元宇宙。

不过,目前的车企元宇宙,更多的只是一种营销噱头,想要切实影响用户体验,还有赖于VR/AR技术的进一步发展。

在2022年12月22日广汽集团发布的沉浸式汽车座舱ADiGO PARK元宇宙中,就涵盖VR、体感等多项技术实践。

ADiGO PARK元宇宙由广汽集团与宸境科技、爱奇艺奇遇VR联合开发,其主机采用AMD V1000与W6600系列芯片,VR头显则由广汽集团与爱奇艺奇遇VR联合开发;行车体感技术由广汽集团与宸境科技联合开发。

此外,蔚来与Nreal合作推出了NIO Air AR Glasses,苹果也有车用VR眼镜专利。在奇瑞日前发布的GENE概念车中,隐藏在方向盘下方的VR眼镜会在元模式(Meta)下供乘客使用。

车企联合元宇宙、VR等技术公司或内容服务商,共同打造基于元宇宙概念的智能座舱体验,将成为汽车智能座舱合作创新的一种新模式。

座舱交互模式的创新、功能应用的大量增加,辅之元宇宙等新技术、新概念的实践,共同为车内体验的提升添砖加瓦。

玩转屏幕:既大又多,还有AR HUD

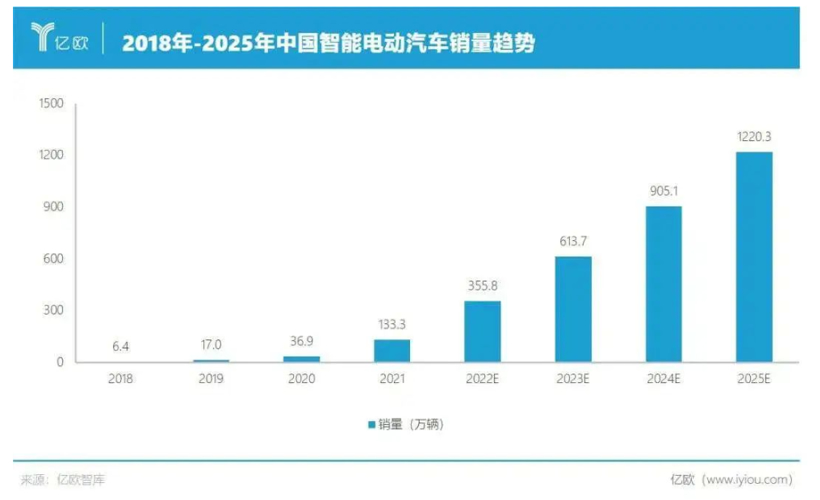

消费者对于汽车产品智能化需求持续高涨,中国智能电动汽车销量逐年攀升。

受智能电动汽车销量持续增长的积极影响,车载显示屏朝多屏化、大屏化、智能化以及显示技术多元化的趋势蓬勃发展。

仪表、中控、内后视镜、HUD、副驾及后座娱乐屏、扶手屏等,一辆汽车内部的车载显示屏幕数量可达10块以上。

作为智能座舱中最为重要的人机交互信息展示窗口,车载屏幕的数量及功能性有大幅变化,车企与供应商不再拘泥于传统屏幕布局,多屏、联屏乃至一体屏方案不断涌现。

诸如飞凡汽车在飞凡R7车型首次应用三联屏方案。该方案采用一体化封装技术,屏幕总尺寸达43英寸,其中仪表屏10.25英寸、中控屏15.05英寸、副驾娱乐屏12.3英寸。

上汽旗下另一高端品牌——智己,2022年上市的智己L7座舱前排配置3块屏幕,其中26.3英寸的“仪表中控”一体屏和12.3英寸的副驾娱乐屏支持独立升降。

与此同时,在汽车智能化的深入发展下,HUD作为可提升驾驶员安全与交互便捷的系统,愈发受到车企以及相关产业链供应商重视,HUD正在加速量产上车。

亿欧智库预计2022年HUD的市场规模将达到90.5亿元。其中W HUD市场规模增长至59.7亿元,AR HUD的市场规模大幅提升,达29.1亿元。

在汽车人机交互系统高速发展的背景下,AR HUD科技感强、人机交互性强、驾驶安全性强等属性特征将会不断被放大,同时伴随着自动驾驶技术的逐步发展,AR HUD在未来几年发展将会逐步替代W HUD,成为产业发展的主力军。

随着AR HUD进入量产阶段,各家车企都根据自身优势打造出不同特征的AR HUD,诸如飞凡汽车联合华为在飞凡R7上搭载了全球首发量产的视觉增强AR HUD平视系统,打造更智能、更高效、更安全的出行模式。

大屏、多屏+ AR HUD,成为车载显示交互的一大发展趋势。

功能多样化:电脑、手机上车

伴随汽车智能化的升级,座舱服务的对象就不再只是重点针对驾驶员,还包括了副驾和后排乘客。

座舱内的功能应用场景不断拓展,除了用于导航、安全预警等需求外,各种各样的人机交互以及娱乐体验变得越来越突出,座舱应用开始逐渐延伸到办公、生活以及娱乐等更多场景。

2022年12月14日,特斯拉发布“假日更新”,Steam游戏平台正式上线,适用于过去两年内生产的新款ModelS和ModelX,通过安装客户端的方式,车主们就能从中获取到海量游戏。

早在2022年2月份,特斯拉CEO埃隆·马斯克就表示,特斯拉目前正在努力将Steam平台上的游戏库引入其车辆,终于在年底实现。这意味着特斯拉在车机采用PC级别的处理器。

对于在车里玩游戏这件事,智能时代的大部分车企都倍感兴趣。

2022年2月,广汽埃安就为AION S Plus推出了“跨次元梦想电竞舱”游戏套装,6月发布的理想L9,在其后排娱乐屏幕中就集成了相应的游戏功能,还支持链接任天堂Switch。

汽车能成为移动游戏房,也意味着其有更多其它的可能性,比如实现元宇宙的应用等。

除了将主机游戏搬上车,汽车与手机间的界限也变得越来越模糊。智能汽车+智能手机存在巨大的想象空间,手机生态与汽车的跨界融合在2022年进一步加速。

宣称自己“不造车”的华为以及小米、OPPO等手机厂商,还有大洋彼岸虎视眈眈的苹果,都对汽车产业展现出浓厚的兴趣并做出了实际行动。

车企也开始“反攻”手机圈。

2022年7月4日,吉利宣布正式收购魅族手机、并按照协议持有魅族科技79.09%的单独控股权之时。在东莞松山湖蔚来中心开业典礼上,蔚来CEO李斌透露,蔚来手机将于2023年上市。

吉利创始人李书福曾说道,手机更好地发展,就能带来车机更好地发展;车机更好地发展,就能够推进智能座舱水平的不断提升,从而能够帮助智能电动汽车竞争力不断地提高。

汽车功能性、娱乐性飞速发展,在智能座舱中集中体现。HUD、DMS、后座娱乐等多元化的功能将成为座舱智能化的新战场,这也意味着底层算力平台的争夺战更加激烈。

座舱“芯”机遇:下一个战场

座舱功能体验升级,必然离不开硬件的支持,而芯片无疑是最底层、最重要的硬件之一。算力是智能化的基础,芯片则是汽车产业智能化的根基。

在“软件定义汽车”的大背景下,智能座舱成为全球芯片厂商竞逐的下一个战场。

高算力SoC芯片正成为新一代智能汽车的刚需。随着高通等消费电子芯片厂商的入局,以及国内汽车芯片厂商的崛起,座舱芯片市场竞争格局也在悄然发生变化。

若论2022年最火的智能座舱芯片,绝对离不开高通8155。

2022年6月亮相的理想L9搭载双高通8155平台。2022年7月11日,在极氪进化日活动上,极氪汽车CEO安聪慧宣布,将对所有极氪001的用户免费升级搭载高通骁龙8155计算平台的全新智能座舱,引发用户热议。

高通骁龙8155芯片于2019年1月发布,凭借强大的性能参数,成为了理想L9、长城WEY拿铁、广汽Aion LX、吉利星越L、智己L7等多款汽车座舱的标配。

2022年,算力比拼仍在进行,芯片企业依然深耕核心技术,但区别于以往高通等国外巨头专美于前,中国芯片企业开始发挥潜能,车载芯片逐渐走向国产替代的道路,从而在高算力芯片的基础上,辐射底层操作系统及上层软件应用,构建软件生态,打造差异化竞争。

2021年12月10日,吉利旗下的芯擎科技正式对外发布命名为龍鷹一号,对标8155,也是首款国产车规级7nm智能座舱芯片。2022年,龍鷹一号芯片在量产车型上,陆续完成了测试和验证的工作。

智能座舱芯片的竞争正在愈演愈烈,传统的座舱市场芯片格局即将被打破。随着竞争企业不断增多,除高通、英特尔等国外芯片厂商外,国内芯片企业如杰发科技、芯驰科技、瑞芯微、地平线、芯擎科技等均瞄准了智能座舱芯片市场。

国内芯片力量正在崛起,但芯片研发对时间、资金等方面的严苛要求,造芯企业想要打造底层芯片产业的差异性,也十分困难。

总体来看,国产芯片企业与国外老牌芯片企业相比还有一定的差距,但在自主产业链的发展需求下,国产芯片企业存在广阔的发力空间。

舱驾一体化:智驾域与座舱域融合

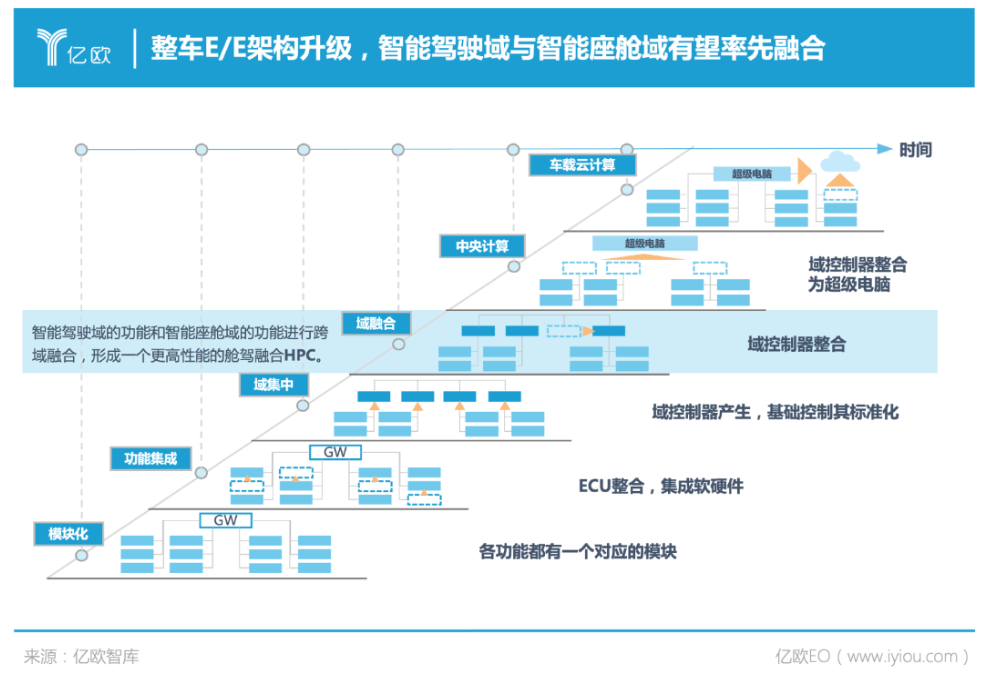

智能化趋势下,传统分布式电子电气架构开始向域集中式架构转变,大量相同功能的ECU进行整合,交由域控制器进行统一的管理调度,由此便诞生了座舱域、智驾域、动力域、底盘域与车身域五大功能域。

随着整车E/E架构的集中化升级,五大功能域之间开始尝试跨域融合,基于技术发展和用户需求的双重考虑,智能座舱域控制器已成为当前车企主流方案,从座舱域切入跨域融合,也成为车企发展的优选方案。智驾域与座舱域有望率先融合,形成驾舱一体域控制器。

智能驾驶与智能座舱是汽车智能化变革的两大核心功能域。

于用户体验而言,将智能座舱中的人机交互、沉浸式体验等内容,与智能驾驶的各项功能深度结合、联动,能够直接提升用户的安全感与舒适感,增强智能汽车的用户使用体验。

因此,在智能驾驶与智能座舱愈发成熟之时,越来越多的产业玩家加入了智驾智舱融合方案的探索队列。

法雷奥中国总裁周松在接受亿欧汽车采访时说道:“多域融合的最终趋势是非常明确的,但是对于如何做,大家有不同的路线图。”

诸如上汽零束基于多SoC芯片探索座舱与智驾功能融合,中科创达基于高通SA8295打造座舱与泊车融合方案,以及集度汽车基于智能驾驶冗余方案与3D人机共驾地图两个应用层开发舱驾融合方案等。

当前智能驾驶与智能座舱无论是从硬件层面,还是软件层面,都尚未达到融合的最佳状态,跨域融合软硬件设计难度更高,对安全及稳定性也有更高的要求,且融合过程中涉及到复杂的工程化和跨部门协作,还有众多现实问题亟待解决。

跨域融合意味着前期高额的研发成本,长远来看,融合发展进程任重而道远,智驾智舱融合作为中央计算平台发展的过渡形态,将彻底打破传统汽车供应体系,如何更好运营用户并实现价值变现是车企的核心挑战。

结语

智能座舱涉及到诸多软硬件的集成,因此供应商会结合所提供的不同产品类型,不断切换身份,导致产品边界不断拓宽。产业互相交流碰撞的机会正在增多,传统供应商、互联网科技企业等,将围绕车企构建生态,融合竞争。

智能座舱目前的用户体验和应用受到很大的局限,消费者在驾驶过程中由于专注驾驶,其实很少会用到座舱功能。在尚未达完全自动驾驶的阶段,无法解放驾驶员注意力,智能座舱很难产生颠覆性变化。可能更多的座舱体验只能由乘客享受。

在芯片等硬件趋同的趋势下,车企想要打造差异化竞争,需要在软件和交互体验层面,结合车型产品定位和用户需求来进行差异化设计。

汽车最终是为人服务的,汽车的属性是移动的机器还是娱乐的空间,在不同的时间段,市场有不同的看法。

2023年,对智能座舱相关企业来说,将是奠定基础、抢占先机的时刻,避免内耗,构建良性竞争态势至关重要。

汽车电子网为您提供最新汽车电子产品信息,及最具权威行业资讯和最新的行业动态,汽车电子行业最前沿的技术资讯,为全球汽车电子行业人士搭建交流平台。