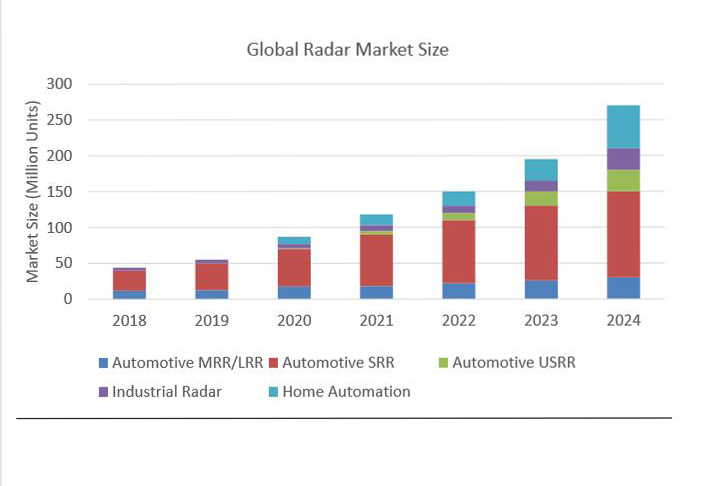

虽然L5甚或L4级的自动安全驾驶距离大规模落地还有相当一段时间,但作为自动驾驶关键器件的毫米波雷达的市场规模却在以惊人的速度增长——有研究机构预测,2017年~2022年,毫米波雷达的市场规模年复合增长率将达到35%,其中短中距毫米波雷达的CAGR达到48%,长距毫米波雷达的CAGR达到36%。到2022年,全球车用毫米波雷达市场规模总计约160亿美元,其中短中距毫米波雷达规模在84亿美金,长距毫米波雷达75.6亿美元。而在这个160亿的市场中,芯片约一半,达80亿美元。

图:全球全球MMIC市场规模

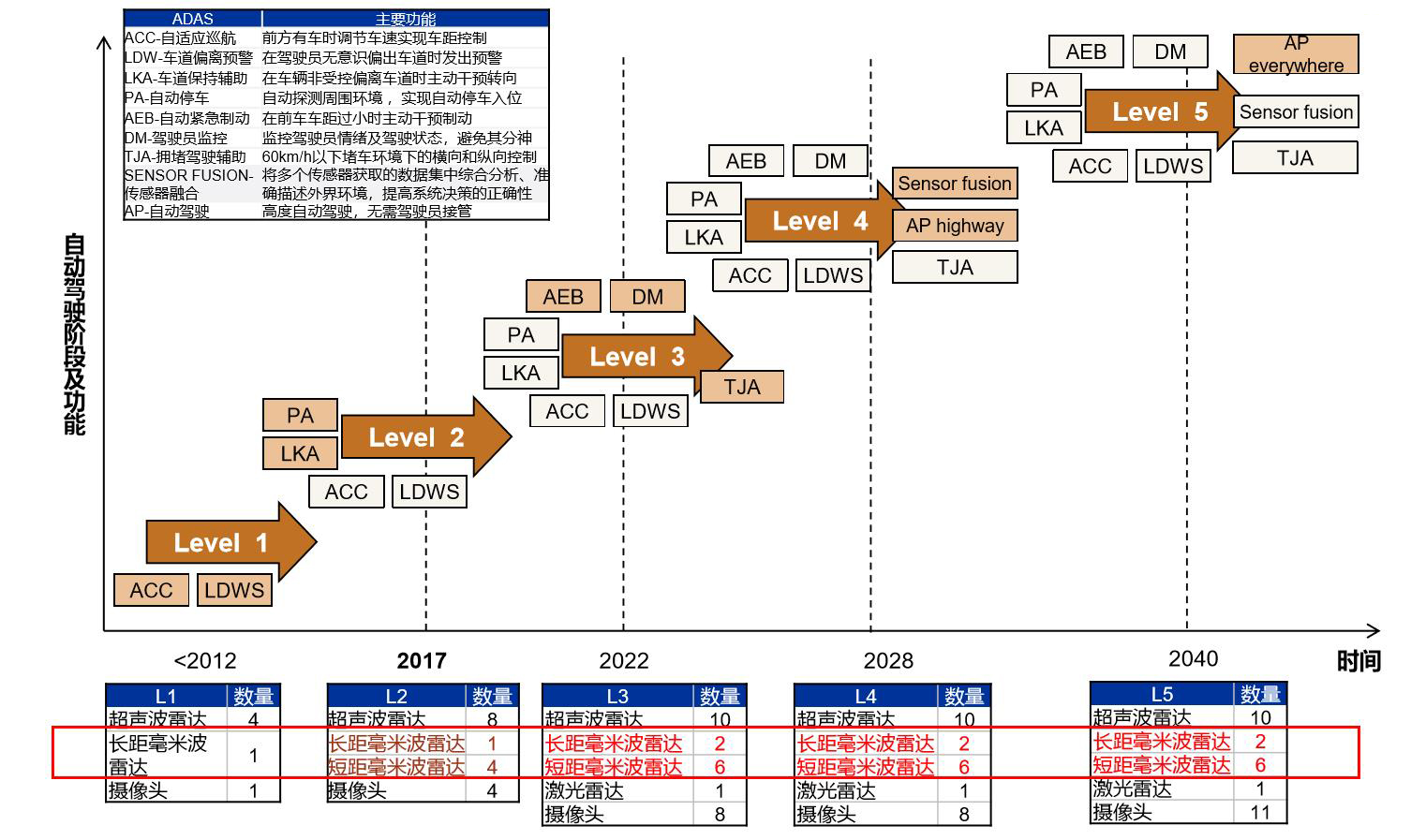

从ADAS到自动驾驶的演进促进了毫米波雷达的需求。就单车装载量看,目前,L2阶段配置基本是1个长距+2个短距,到2022年左右,L3阶段车型将增加到2个长距+6个短距,到2040年左右,L5级的车型也将是这个配置。

图:汽车安全驾驶演进对MMIC的需求趋势

市场业态和产品格局

从模块看,目前全球主要的毫米波雷达供应商为博世(Bosch)、大陆集团(Continental)、天合汽车集团(TRW)、法雷奥(Valeo)、海拉(Hella)、德尔福(Delphi)、电装(Denso)、奥托立夫(Autoliv)、富士通(Fujitsu)、Hitachi等公司,国内则是森思泰克、杭州智波、行易道、南京隼眼、苏州安智、苏州豪米波、深圳安智杰、深圳承泰、湖南纳雷、依莱达、德赛西威、木牛、雷博泰克、深圳卓颖等。目前,国际大厂的产品线比较全,除了24GHz产品,大多有77GHz产品,覆盖长距、中距和盲点;国内则还是以24GHz的盲点、变道辅助雷达为主。

除了开发难度高以及相关知识产权与合作协议的原因,国内77GHz产品的缺乏和毫米波雷达芯片(MMIC)的材料工艺发展及其影响有着密切关系。早期(2007年之前)的毫米波雷达主要是GaAs工艺 ,费用较昂贵,多用于高频高功率应用,且由于金属层少、芯片集成度低,需要大量芯片搭建毫米波射频前端(7-8颗MMIC/3-4颗BBIC),导致雷达模块体积和价格不具备吸引力。到SiGe工艺时期,系统所需射频芯片数量已经大幅下降( 2-5颗MMIC/1-2颗BBIC),雷达体积也逐渐缩小,这也推动了毫米波雷达在汽车ADAS系统上的应用。

图:MMIC材料工艺演进

尽管如此,由于价格比较贵(上百美金),除了高端车系,SiGe工艺的77GHz产品还是难以满足大批量应用。目前,全球MMIC供应商包括TI、英飞凌、NXP、ADI、ST、得捷电子、富士通、安森美和瑞萨,大都以SiGe工艺为主,产品基本覆盖24GHz和77GHz;国内则是厦门意行半导体和加特兰微电子。厦门意行半导体是SiGe工艺24GHz产品,加特兰微电子则比较特别,从该公司提供的资料看,他们是全球首家量产CMOS毫米波雷达收发单芯片的公司,也是亚洲第一家通过车规认证的77GHz毫米波雷达芯片公司,并且还是全球首家成功导入前装车辆并量产的CMOS-77GHz毫米波雷达芯片的公司。

本土CMOS工艺MMIC的突破

过去两年,是加特兰芯片从研发到落地的两年。继2015年实现首颗CMOS工艺全集成77GHz毫米波雷达收发单芯片流片后,该公司在2017量产了一颗名为Yosemite的芯片,并于同年开发出名为Yellowstone的第一代行业用MMIC工程样片。2018年,Yellowstone实现量产,同期推出了其第二代MMIC工程样片Alps,该芯片在2019年3月量产。基于第一代芯片的量产,首款搭载该芯片的车型在2018年10月量产(奇瑞X70S,前部一颗,后部两颗), 11月份加入“广汽GIVA智能驾驶平台车计划”(MMIC唯一合作商),12月向某人体安检领域企业交付了芯片,拓展了其MMIC的应用市场。

基于对自身产品技术和市场前景的信心,加特兰对其未来5年在全球汽车MMIC的市场目标是:中长距占到15%,超短距占25%的份额。另外,他们也正在向工业和智能家居市场拓展,希望到2025年,其MMIC能占到全球相关市场的24%和20%。

图:加特兰在全球汽车MMIC市场的目标

汽车电子网为您提供最新汽车电子产品信息,及最具权威行业资讯和最新的行业动态,汽车电子行业最前沿的技术资讯,为全球汽车电子行业人士搭建交流平台