日前,中集车辆(集团)股份有限公司(下称:中集车辆)公布了2022年半年度报告。报告显示,2022年上半年,中集车辆实现营业收入112亿元(人民币,下同),其中海外市场表现尤为出色,收入同比大涨59.2%;归属于上市公司股东的净利润3.7亿元;每股收益为0.18元;总资产与归属于上市公司股东的净资产分别为223.8亿元和117.7亿元,较2021年末分别提升2.7%及0.2%。

2022年以来,全球经济增速普遍放缓,加上国内多地疫情反复,中集车辆这份半年成绩单却展现了其业绩的超强韧性。下面,请看第一商用车网带来的分析报道。

1、东方不亮西方亮 海外市场营收大增59.2%

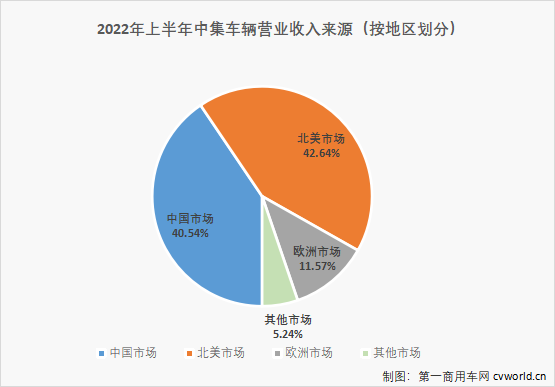

根据半年度报告,今年1-6月,中集车辆实现营收112.0亿元,同比下降36.8%。分地区看,中国、北美和欧洲市场营业收入分别为45.4亿元、47.7亿元和13亿元。

2022年上半年,中集车辆在北美和欧洲市场表现抢眼,营业收入同比分别增长115.2%和6.4%,海外业务的强劲表现在一定程度上弥补了中集车辆上半年国内专用车业务的下滑。上图可见,今年上半年,中集车辆在北美市场和欧洲市场的营业收入分别占到了其总营收的42.64%和11.57%,较去年同期分别增长了30.1%和4.7%。

“东方不亮西方亮。”中集车辆今年上半年在国内市场受疫情反复、需求放缓等因素影响,业绩大幅下滑的情况下,更凸显其跨洋经营优势,中集车辆抓住北美半挂车市场复苏、美国通胀持续高企等机会,适时调整产品价格,在北美市场的三大主力产品实现量价齐升,收入大幅提高。

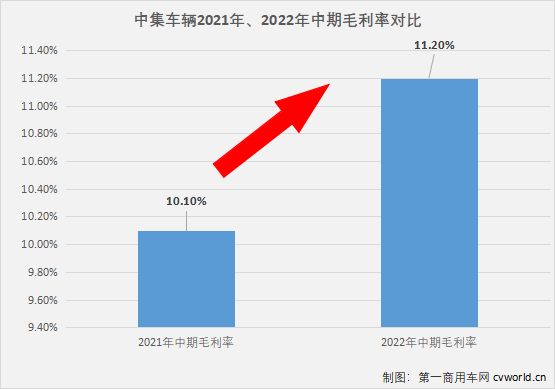

与此同时,在市场大环境复杂、国内物流运输行业遭受冲击的情况下,中集车辆积极整合公司优势资源,推动六大业务或集团布局,采取一系列开源节流措施。报告期内,中集车辆毛利率同比提升1.1 个百分点达11.2%,经营性现金流状况较2021 下半年大幅改善,充分展现了其经营韧性。

六大业务或集团打破经营孤岛 产销联动效益最大化

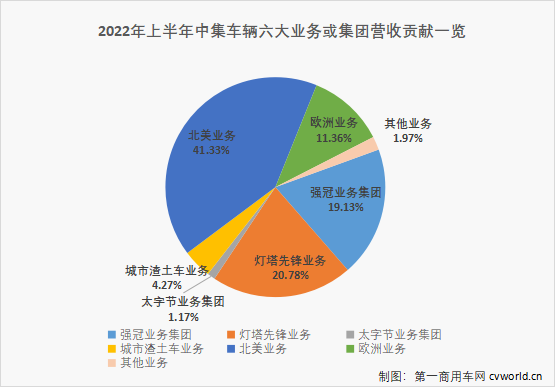

2021年,中集车辆整合了“强冠业务集团”、“灯塔先锋业务”、“太字节业务集团”、“城市渣土车业务”、“北美业务”及“欧洲业务”等六大业务或集团,旨在打破经营孤岛,实现产销联动和效益最大化,以实现细分市场的进一步突破。半年报显示,2022年上半年,灯塔先锋业务保持稳健的盈利能力;北美业务积极把握跨洋经营的增长契机,收入与盈利水平双双显著提升;欧洲业务实现战略突破,获得有质量的增长;强冠业务集团突破多个不利因素的影响,主力产品保持领先地位;城市渣土车业务持续研发并推出新能源产品;太字节业务集团高端制造生产基地基本建成,产能逐步释放。

第一商用车网注意到,与2021年相比,2022年上半年中集车辆六大业务或集团营收贡献度发生了较大变化,北美业务成为贡献度最大的业务板块,占比达到41.33%,共贡献了46.3亿元的营业收入。报告期内,中集在北美的三大主力产品量价齐升,其中北美冷藏半挂车收入同比大幅提升189.4%,表现尤为抢眼。

今年上半年,深耕中国半挂车市场的“灯塔先锋业务”对中集车辆的业务贡献度仅次于北美业务,报告期内贡献了23.3亿元的营业收入。2022年,基于公司“灯塔制造网络”战略,灯塔先锋业务加快数字化升级,通过产线优化和地域规划,充分发挥“灯塔”工厂效能,实现业务突破。报告期内,灯塔先锋业务旗下的 “挂车帮”公司完成A 轮融资,将支持“挂车帮”公司的业务发展,补充流动资金,加速商业模式推广。

再来看看专注于罐式半挂车以及混凝土搅拌车生产与销售的“强冠业务集团”,2022年以来,中国重卡市场终端需求持续低迷,强冠业务集团是中集车辆受重卡大环境影响最大的业务板块。强冠业务集团化挑战为机遇,持续完善“灯塔制造网络”,发挥三大生产基地的协同优势、整合上下游的资源优势,毛利率同比提升0.8 个百分点。同时,以自动化、信息化、精益化为驱动的强冠业务集团高端制造体系,其制造过程精益化、可视化,制造端核心竞争力进一步提升。

2022年上半年,中国轻卡市场较为低迷,整体需求明显放缓。报告期内,中集车辆轻型厢式车厢体业务板块——“太字节业务集团”实现营收1.31亿元。城市渣土车业务方面,2022 上半年,城市渣土车业务积极进行产品优化与转型,深化与主机厂联合发展,持续发力新能源重卡,报告期内,中集城市渣土车业务实现营收4.8亿元。

欧洲业务方面,在跨洋经营战略的指引下,中集全资子公司SDC 完成了两座位于英国的产线升级与建设,大幅提升了生产效率和产能。报告期内,欧洲业务战略计划成效显现,实现营收12.7亿元,同比增长14.1%,继续获得有质量的增长。

不惧逆全球化趋势 跨洋经营优势再次得到验证

作为全球半挂车和专用车高端制造领导者,“跨洋经营”是中集车辆的最大标签和最核心竞争力。2022年上半年,在通胀和利率一路走高而经济增速放缓的背景下,国际环境不确定性增强、更复杂,而中集车辆的跨洋经营优势又再一次得到验证,已然成为中国企业不惧当前国际市场环境“逆全球化”趋势,坚持“跨洋经营,当地制造”的模板。

今年上半年,北美物流运输以及半挂车市场摆脱前期疫情影响全面复苏,北美半挂车市场呈现供不应求的局面。中集车辆凭借跨洋经营优势,在北美市场发挥全球资源整合优势,通过集中采购以及数字化全球供应链管理,把控全球物流配送成本,优化本地生产制造,积极捕捉业务增长契机,克服了全球供应链“大塞车”的影响,盈利再创历史新高。依托已建立的高端制造体系网络,中集车辆北美业务目前已形成了灵活、可靠、低成本、近距离的产品交付网络,有能力满足北美客户的产品交付需求。在欧洲,中集全资子公司SDC 积极完善本地化“灯塔”工厂的产线,完成了位于英国South Hampton 先锋制造工厂以及英国Mansfield 制造工厂的产线升级与建设,扩大产品模块化设计与标准化生产,目前已基本完成高端制造体系的构建。

今年上半年,中集车辆在北美市场与欧洲市场营收分别增长115.2%和6.4%;六大业务或集团中的北美业务和欧洲业务营收分别增长151.6%和14.1%;在中国公路货运量同比下降4.6%的情况下,中集车辆全球半挂车产品毛利率再度提升0.5个百分点,无一不是在一次次验证,中集车辆当初确立“跨洋经营”模式是正确的。

助力“双碳” 积极推进新能源产品研发与创新

第一商用车注意到,在中集车辆本次发布的半年度报告中,以及之后举行的中期业绩发布会上,“新能源”都是其中的高频词汇,“新能源”一词在半年度报告里出现了35次之多。可见,新能源已是中集车辆当前,以及未来很长一段时间的“关键词”之一。中集车辆的六大业务或集团中,强冠业务集团、城市渣土车业务和太字节业务集团三大业务和集团在新能源赛道上均大有可为。

具体而言,在新能源产品创新方面,中集车辆积极研发采用超高强度耐磨钢的新能源轻量化城市渣土车,产品在轻量化、耐用、耐腐蚀以及载重能力上拥有领先优势;同时,中集车辆推出采用“ERS”技术的纯电动矿卡,可实现“重载下坡”能量回收,能耗节约率超85%,搭配线控底盘,实现超长续航;中集车辆还开发了多款新能源混凝土搅拌车产品,包括充电与换电产品,以小容量电池提供搅拌罐的旋转动力,节能减排且降低成本;在城市配送车及冷藏厢式车方面,中集车辆积极联合主机厂开发新能源冷藏车,制定新能源冷机的适配研发、智能互联模块研发和厢体产品模块研发的数字化升级,实现厢体上装底盘减重1000KG以上。

与此同时,中集车辆积极开拓新能源专用车的创新商业模式,探索以短途大宗资源运输与长途快递快运的双解决方案,发展标载电动重卡、全车轻量化方案、长寿命标载挂车、挂车轻量化方案、区域自动驾驶以及专线编队行驶等解决方案,形成以技术、业务和投资为一体的创新探索方向,以此抢占新能源商用车赛道的市场先机。

结语

在2022年上半年商用车及专用车市场大降的大环境下,对比同行动辄超70%、超80%的下滑,中集车辆的上述表现已非常难得,可以说是中集车辆“跨洋经营”长期战略的一个阶段性成果。

2022下半年,中国经济进入“新常态”,由高速增长阶段转向高质量发展阶段,中集车辆将按照六大业务或集团的核心举措和资源来夯实主业,并启动2023-2025 年高质量发展推动方针,编制战略发展和组织发展规划,找到“高质量发展的路径”。而实际上,中集车辆今天的成绩无不说明中集前期的“跨洋经营,当地制造”、“六大业务和集团”等,就是一条有效且正确的“高质量发展路径”。

汽车电子网为您提供最新汽车电子产品信息,及最具权威行业资讯和最新的行业动态,汽车电子行业最前沿的技术资讯,为全球汽车电子行业人士搭建交流平台。