同时,5月份新车价格波动导致二手车库存周期进一步延长,5月份平均库存周期达到55天。车商在资金流动性方面遇到困难,经营风险随之增长,这些风险导致二手车淡季有所提前。陆广智表示,面对当前市场变化,二手车经销商要迅速调整策略,优惠处理库存,回笼资金,以确保传统淡季能够平稳度过。

1-5月交易量仍实现增长

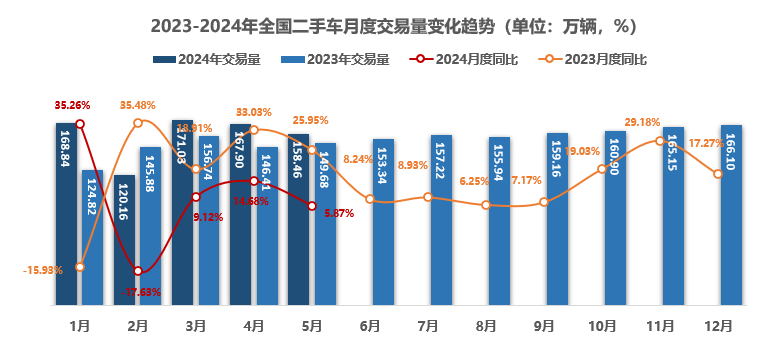

2024年1-5月,二手车累计交易量786.39万辆,同比增长8.69%,与同期相比增加了62.86万辆,累计交易金额为5273.92亿元。

基本型乘用车共交易91.93万辆,环比下降5.77%,同比增长3.59%;SUV共交易21万辆,环比下降6.03%,同比增长10.07%;MPV共交易9.83万辆,环比下降6.35%,同比增长6.29%;交叉型乘用车共交易3.83万辆,环比下降5.41%,同比增长34.25%。

商用车情况:客车共交易8.83万辆,环比下降5.98%,同比增长1.41%;载货车13.08万辆,环比下降4.78%,同比增长5.70% 。

陆广智表示,从同比情况来看乘用车和商用车整体表现好于去年同期。

2024年1-5月,二手车累计交易量786.39万辆,同比增长8.69%。基本型乘用车累计交易458.81万辆,同比增长6.46%;SUV共交易104.91万辆,同比增长13.55%;MPV共交易49.69万辆,同比增长13.13%;交叉型乘用车共交易18.47万辆,同比增长30.99%。

商用二手车交易方面,载货车共交易了62.01万辆,同比增长3.94%;客车44.48万辆,同比增长2.17%。

2024年5月,各级别轿车的整体销量来看,A级轿车依旧是最热销的车型,占比为48.64%,环比下降0.2%。整体上看,5月份,A0级、A00级以及B级轿车的份额有所增加,其余车型的占比较上月均有小幅下降。

六大区交易量均环比下降

5月,二手车使用年限在3-6年的交易占比最多,占45.67%。环比增长1.69%,较去年同期增长3.04%。从车龄结构上看,5月份,3-6年的份额较上月增长明显,其余各区间均有所下降。与去年同期相比3-6年和10年以上的份额整体有所增加。

1-5月,二手车使用年限在3-6年的交易量最多,占比为46.9%,较去年同期增加6.1个百分点。

5月,二手车交易价格区间在3万元以下的车辆市场占比最大,占35.4%,环比增长0.2个点。其次是3万-5万元的车辆占23.4%,环比增长0.2个点。从价格区间的分布上看,5月份交易价格较上月有所下移,8万-12万元、15万-30万元、30万元以上的份额均有所下降。

2024年5月,全国六大区环比上月均出现了不同程度的下降,其中华东、西南地区的降幅最为明显。

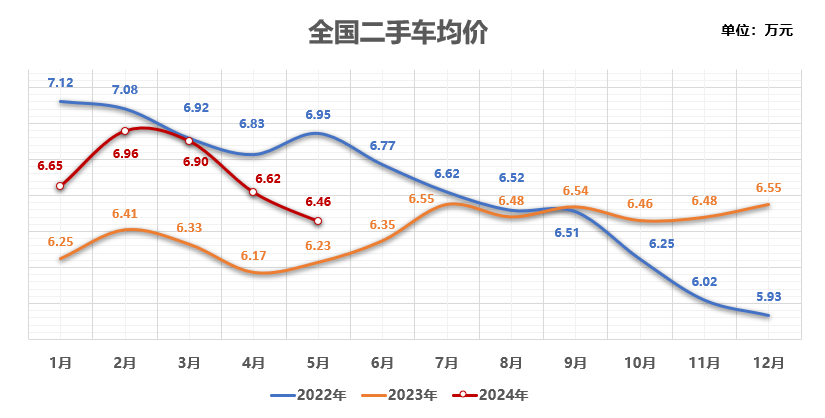

5月份,二手车交易均价为6.46万元,较4月份下降了0.16万元,较去年同期增长0.23万元。

交易价格呈现下降趋势

2024年5月,全国新能源二手车共交易了8.57万辆,环比4月份下降3.8%,同比去年同期增长51.7%。新能源车二手车交易量下降幅度略好于整体大盘。从渗透率来看,5月份新能源车渗透率为6.8%,对比上个月略有增长。

2024年1-5月,全国新能源二手车共交易了42.04万辆,较2023年同期增长68.5%。

2024年5月,新能源乘用车中占比最大的是SUV车型,占24.7%,环比增长0.3%。5月份,A级、B级轿车以及SUV车型的市场份额较上月有所回升,A00级车型下降较为明显。

从车龄结构来看5月份,2-4年、4-6年的车型占比有所增长,2年以内、6年以上的车型份额有所下降。具体来看使用年限在2年以下的占28.7%,环比下降3.2%。使用年限在2-4年占38.8%,环比增长2.9%。使用年限在4-6年的占17.9%,环比增长0.4%。6年以上的占14.6%,环比下降0.1%。

2024年5月,3万元以内、3万-5万元、5万-8万元的新能源二手车占比有所增加,其余各区间较上月均出现不同程度的下降。陆广智介绍,5月二手车市场以低价区间的增长为主,高价区间的份额正在逐步减少,近期市场整体价格也有所下移。

6月平均库存周期为56天

5月份,二手车转籍率为28.67%,环比上月下降0.3个百分点,同比去年同期增长1.9个百分点。二手车转籍总量为45.44万辆,环比下降6.4%,较去年同期增长13.5%。

2024年5月,全国转籍比例排名前五的省份是北京、江苏、浙江、上海、山东。

调研显示,2024年6月份库存周期15天以内的企业占10.5%,较上月增长0.9% 。库存周期在15-30天的企业占53.4%,较上月下降1.7%。库存周期30天以上的企业占36.1%,较上月增长0.8%。

2024年6月份的平均库存周期是56天,较5月份增长了1天。

6月份二手车市场周度监测情况显示,6月份前三周市场交易量较5月份同期有所下降,第一周日均交易量6.04万辆,和5月最后一周基本持平,较5月同期下降5.3%,第二周已经降到6万辆以下,这是至今年3月以来交易量最低一周,市场正在经历下行周期。第三周市场开始回升,环比增长6.4%,交易量增长6.28万辆,这一周市场表现明显好于前三周的水平,市场也显示出了一定的回暖迹象。尽管这周交易量有所上升,但是与3、4月份同期相比还是有较大差距,当前市场动力仍然略显不足,6月1日-23日二手车市场总交易量在116万辆左右,与5月份同期相比下降了4.5%。随着天气状况的改善和消费需求的逐步释放,二手车市场有望在下半年迎来更为明显的复苏。

汽车电子网为您提供最新汽车电子产品信息,及最具权威行业资讯和最新的行业动态,汽车电子行业最前沿的技术资讯,为全球汽车电子行业人士搭建交流平台。

版权声明:以上内容来源【中国汽车报网】