欧洲

法国:前三名有两款中国制造

新能源汽车在法国继续上升,上个月注册量为23,138 辆,分为13,453辆BEV(12%的整体汽车市场份额)和9,685辆PHEV(8%的整体汽车市场份额)。前者同比增长60%,而后者仅增长7%。整体汽车市场处于持续下滑的态势,2月份同比跌幅13%。此消彼长之下,新能源汽车在上个月的份额达到了20%。前两个月新能源汽车的注册量现已超过 4万辆。

BEV的销量再次超过 PHEV,分别为58%和42%。今年1至2月份BEV的市场份额涨到了57%,相比43%的PHEV更有优势。2021 年全年BEV和PHEV的市场份额分别为53% 和47%。预计BEV将在今年全年继续取得进展。

.png)

混动车的销量在上个月增长了7%,占据了20%的市场份额,这意味着如果将所有有电力驱动系统的汽车份额统计起来,法国上个月销售的乘用车40%是具有某种形式的电气化,超过了38%份额的汽油车。

上个月最畅销的车型是特斯拉 Model 3,注册量高达 2,717 辆。2月份对Model Y而言在法国是迄今为止最好的一个月,交付了 866 辆,所以预计这款跨界车将在下个月赢得首个 4 位数的业绩。

接下来是标致3008 PHEV和DaciaSpring,排在第二和第三的位置。前三强里有两款是中国制造的车型(特斯拉Model 3和Dacia Spring)。

荷兰:领克01 PHEV继续第一

2 月份荷兰新能源汽车的销量比去年翻了一番,为6,490辆。这主要归功于BEV(占新车销量的 16%),同比增长 275%。这一结果使BEV在年初至今 (YTD) 的数量上超过了PHEV。总体而言,年初至今新能源汽车的市场份额上升至25%(BEV 13%)。

2 月份,领克01 PHEV 重复了1月份的胜利,注册了 369 辆,使其在整体汽车市场排名中排名第10。这次紧随中国车型其后的是起亚Niro EV和菲亚特500e。

.png)

从 2022 年的排名来看,领克 01PHEV 开始与同平台的沃尔沃 XC40 PHEV(位于第二名) 拉开距离。虽然 BEV应该会全年反弹并取代领克01 PHEV的领先地位,但该紧凑型跨界车现在已经是“Best Selling PHEV”称号的最强候选人。

大众集团有4 款车型成功地进入TOP10,其中亮点是奥迪 Q4 e-tron。Q4 e-tron在上个月排名第4,领先于其 MEB 平台兄弟姐妹,这证明了大众在当前芯片短缺危机期间优先生产其最昂贵车型的说法。

德国:特斯拉超级工厂投产步入倒计时

德国是欧洲最大的汽车市场,也是世界第二大电动汽车市场,2月份新能源汽车市场份额为 24.9%,较去年同期的20.7% 略有上升。整体汽车市场销量略高于20万辆,同比增长约 3%,但仍低于疫情爆发前的正常水平。混合动力车的市场份额为18.9%,高于BEV和PHEV。

2 月份新能源汽车24.9%的份额包含BEV 14.1%和PHEV的10.8%。与2021年2月分别为9.4% 和11.3%的结果相比,可以看到BEV的相对份额增加了50%,而PHEV的份额略有下降。事实上,PHEV 在过去18个月的大部分时间里一直徘徊在10%到13%的范围内,并且可能不会再大幅增长(取决于 BEV供应的动态)。

在经历了相对平静的 1 月份之后,特斯拉再次安排了2月份到货的大批量发货,让Model 3和Model Y位居前两位。Model Y的月销量创下历史新高。

.png)

就在3月4日,特斯拉的勃兰登堡超级工厂获得了生产的绿灯,现在正在招聘大量的生产人员,并将很快开始增加生产线。到第二季度末,预计Gigafactory的产量开始在欧洲的月度BEV成绩中出现初步记录。

特斯拉当地投产将对其他OEM带来压力,特别是ABB。这将推动德国下一阶段电动汽车出现新的格局。Cleantech认为,从现在开始的大约12到18个月内,预计在德国以超过5万欧元的价格销售的大部分乘用车将是 BEV。很快,中等价格(3万至5万欧元)区间的市场将产生连锁反应,随后又会影响可承受价格的细分市场。

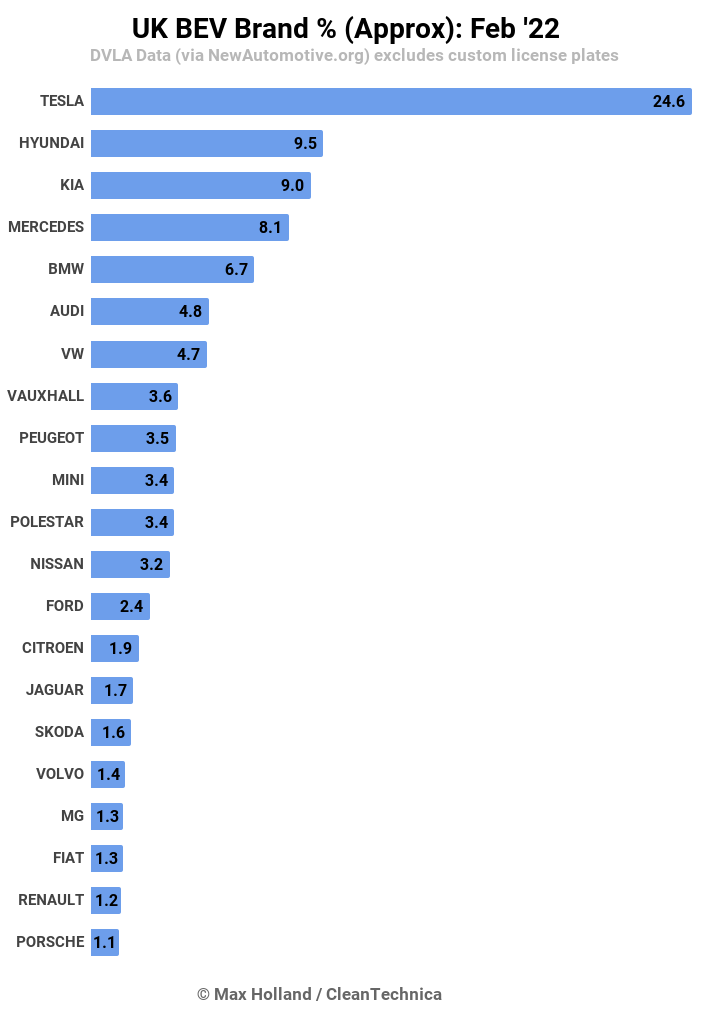

英国:Model Y最畅销

英国是欧洲第二大电动汽车市场,2 月份新能源汽车的份额同比几乎翻了一番,达到 25.6%。仅BEV就占据了17.7%的份额。整体汽车销量较季节性标准下降约 28%至 58,994 辆。经过漫长的等待,特斯拉 Model Y 于2月首次亮相,并成为最畅销的电动汽车,在整个市场中排名第四。

BEV份额下降至40.6%,为去年12月份以来的第二低,与 2021年2月的52.1% 相比大幅下降。

混动车(强混和轻混)从2021年年中的30%以上下降到2月份的27.2%。

英国是特斯拉在欧洲销量最大的市场,现在 Model Y 终于到货了,我们可以预期 BEV 份额将在未来几个月开辟新天地。一旦特斯拉在柏林以外的欧洲超级工厂启动,特斯拉将在欧洲进一步推动市场向上。

现代和起亚在英国市场表现出色,推出了相当数量的Ioniq 5 和 EV6 兄弟姐妹,并且很快Genesis GV60(现已开放订购,起价 47,005 英镑)也将加入他们,形成更强的竞争力。

瑞典:PHEV领先BEV

2月,瑞典的新能源汽车份额达到51.6%,高于去年同期的34.8%。BEV占据 25.6% 的份额,同比增长6.1%。PHEV的份额要稍高于BEV,为26.0%。汽车市场总销量为21,136 辆,比过去两年下降约 7%。

.png)

常青树起亚 Niro在2月份再次占据榜首,兄弟车型起亚 EV6排在第 9 位。Polestar2长期以来一直保持着最好的表现,在特斯拉 Model Y 之后排名第三,并位于去年的冠军大众 ID.4之前。

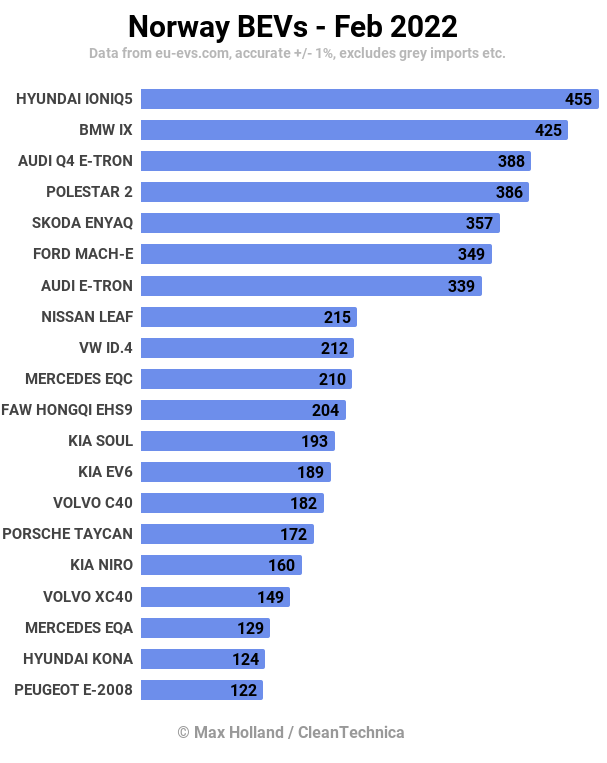

挪威:红旗EHS9排名升至第11位

挪威2 月份新能源汽车占据了86.1% 的份额。其中BEV比重为75.6%,PHEV为10.5%。整体汽车市场成交量较过去两年的季节性平均水平下降约 20%。

现代 Ioniq 5 位居榜首,宝马iX排名第二,奥迪 Q4 e-tron排名第三。继上个月的出色首秀成绩之后,红旗EHS9继续以12%的速度增长,并在2月份攀升至第11位。

印度、日本、韩国过往电动汽车市场表现:

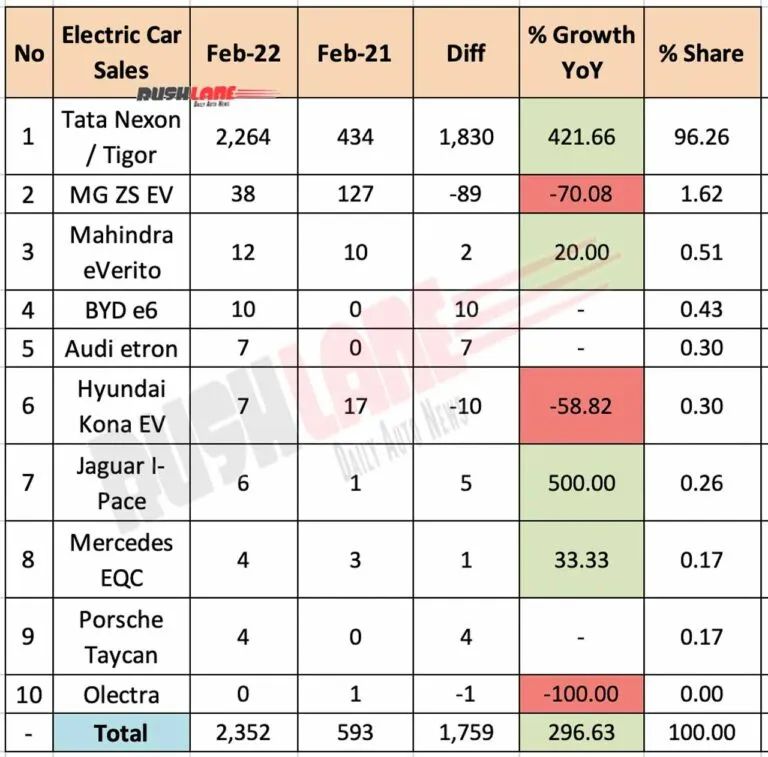

塔塔在印度电动汽车市场占比超96%

印度电动汽车的销量远低于电动两轮车,为2,352辆,相比去年同期的593辆增长了297%。塔塔汽车在印度电动汽车领域拥有超过 96% 的市场份额。

2月塔塔的电动汽车零售量为2,264辆,相比同期的434辆有了显着的改善,相比1月份的1,360辆,环比增长66%。该OEM提供Nexon EV 和 Tigor EV价格在10-200万卢比之间的入门级电动汽车。

名爵ZS EV销量为 38 辆,同比销量下降了三分之二以上,与1月59辆的销量相比,环比下降超过三分之一。比亚迪e6在2022年1月和2月各售出10辆。

日本于2022年1月首次成为全球电动汽车销量前十强国

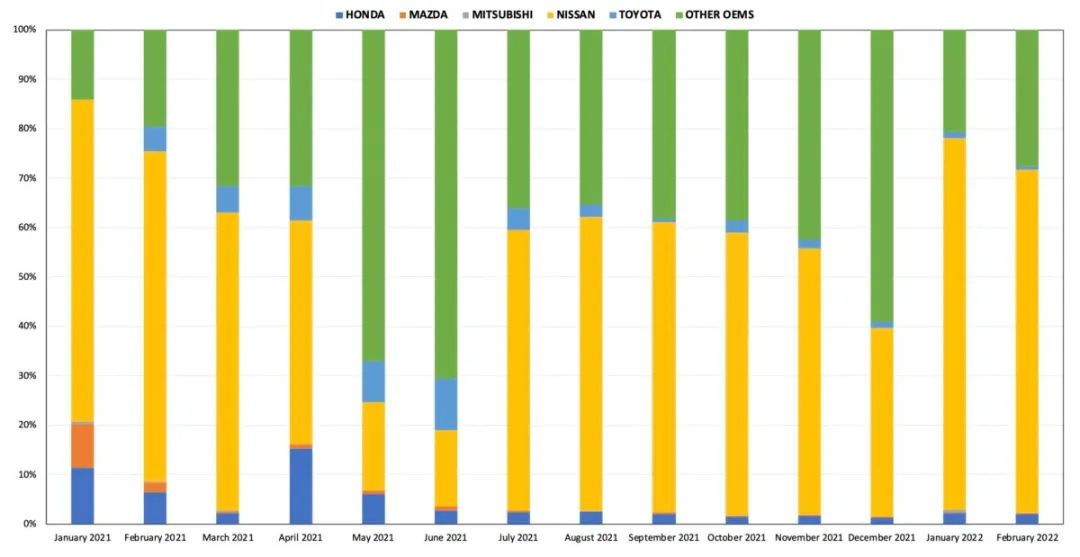

根据 Researcher and Research LLC 的数据,2022 年 1 月,日本以微弱优势挤入全球前 10 名电动汽车销售国家,并在 2 月继续保持这一势头,跻身前15名。BEV 在乘用车市场的渗透率分别为 2.7% 和 1.2%。去年 12 月以来,日本电动汽车市场重新以插电式混合动力汽车(PHEV)销量为主,今年 1 月创下70.5% 的近期高位,2 月跌至 54.7%。

日本的电动汽车市场长期以来一直由日本汽车制造商主导,包括 RNM 联盟的本田汽车、马自达、三菱和日产,以及丰田汽车公司,它们在 2021 年的市场份额合计为 68.5%。但仍显着下降2020 年为 78.7%。

日本 BEV 市场OEM 月度市场份额变化

.jpg)

日本 PHEV 市场OEM 月度市场份额变化

自 2021 年以来,日本汽车制造商的月度市场份额也发生了显着变化,三菱、日产和丰田互为主要竞争对手。

如果将 EV 市场分为 BEV 和 PHEV,可以发现日产和非日系汽车制造商(主要是特斯拉)主导日本 BEV 市场,而三菱和丰田主导日本 PHEV 市场。

日本年初成为全球前十大电动汽车销售国之一,可见汽车强国的实力不容忽视。尽管今年电动汽车供应链问题席卷全球汽车制造商,但今年 1 月至 2 月,日本电动汽车市场达到2021 年全年销量的 24.5%。随着日本汽车制造商更积极地推出和销售电动汽车,预计今年日本电动汽车市场将出现显着增长。我们目前对日本电动汽车市场的估计为 2022 年 93,000 辆,年增长率为 111.8%。全年来看,日本市场很有可能跻身全球前15位销售国行列。

2021 年韩国电动汽车市场年均增长率为 124.5%,渗透率为 13.4%

2021年韩国电动汽车(EV)市场快速增长,达到68,923辆,年增长率为124.5%。韩国的轻型商用车 (LCV) 市场非常大,虽然其规模符合乘用车的定义,但主要用于货运目的(例如,现代Porter),Researcher and Research LLC 认为韩国不包括 LCV 的数据应作为比较韩国与其他电动汽车销售国家的基准。但是,如果将LCV纳入统计,2021年韩国EV市场将超过10万辆。

韩国的电动汽车市场在 3 月、6 月和 9 月经历了注册高峰。然而,内燃机(ICE)汽车市场并没有这样的发展模式。

Researcher and Research LLC 观察到,在韩国很受欢迎的特斯拉在 3 月、6 月和 9 月向客户交付了汽车,导致这三个月的数字明显高于本季度剩余时间。由于特斯拉在韩国的销量屡创新高,2020 年和 2021 年的电动汽车销量受到特斯拉在某些月份的销售计划的显着影响。

电动汽车渗透率连续一波上升趋势,2021年9月达到峰值26.5%。2021年全年电动汽车渗透率为13.4%,增幅明显8.7%,而2020 年为 4.7%。

除了 2021 年 1 月和 2021 年 2 月整体汽车市场落后之外,韩国 EV 的年增长率在剩余时间也呈现显着领先。

韩国政府去年提出了多项刺激计划,以支持行业和补贴市场,这将有助于韩国 EV 市场在 2022 年进一步增长,但电池供应链是市场增长的最大障碍。考虑到这一点,我们预计2022 年韩国电动汽车市场将达到 139,266 辆,年增长率为 102.1%。

汽车电子网为您提供最新汽车电子产品信息,及最具权威行业资讯和最新的行业动态,汽车电子行业最前沿的技术资讯,为全球汽车电子行业人士搭建交流平台。