近年来,汽车出行产业正处于一场剧变之中,几乎每一年都有跨越式的前进。

就在刚刚过去的2021年,新能源汽车在中国汽车市场占比突破10%,激光雷达首次搭载于量产车型,Robotaxi正式开启商业化,各大车企纷纷发布碳中和目标……

时间已经走进2022壬寅虎年,汽车出行相关产业必将继续踏浪前行,加速发展。

亿欧汽车特别推出《壬寅·加速——汽车出行产业2022年发展趋势洞察》专题,发掘2022年汽车出行产业相关资本市场、细分领域、产品技术等方面的新动向,供业内人士参考。

本文为专题系列文章第三篇——《碳中和2022年发展趋势洞察》。

深入讨论由碳达峰到碳中和,汽车出行如何向未来?

2022年汽车出行市场坚定碳中和方向,淘汰赛继续,新能源汽车愈加市场化,补贴退坡,碳交易来凑,上下游连锁受益,国际合作深化。

同时,出行碳中和领域今年愈发呈现乘商共进,终端再电气化,碳减排科学、稳健、透明,供需双发,“钱”途与自驱互为表里的态势。

具体来讲,亿欧汽车认为,2022年汽车出行领域的碳中和发展趋势为:

01 由野蛮生长迈向高质量发展,新能源汽车的市场化趋势持续增强

目前,全球新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域有关技术加速融合。

过去的2021年对新能源汽车来说,是震荡调整的一年,也是迎来井喷式发展的一年。

根据《“十四五”工业绿色发展规划》,到2025年,我国绿色环保产业产值要达到11万亿元。新能源、新材料、新能源汽车等产业将获重点扶持。

乘联会将2022年新能源汽车的预计销量,从480万辆调整到了550万辆,并立下新能源汽车销量突破600万辆,预计渗透率达22%的Flag。

供需双升之下,小鹏、蔚来等新势力车企们也纷纷做出了2022年卖出20万辆的销量设定。

时来天地皆同力,运去英雄不自由。

在碳中和转型的震荡浪潮中,无论是高能耗与低能耗也好,还是连续型、离散型生产企业也罢,虽然应对之策各异,但不具备增长性思维的车企,必定会在严峻多变的市场环境中被末位淘汰。

当汽车行业销量增速挺过阵痛期后,将加速推动中国汽车能源结构转型。

那些高能耗、高污染产能将被自然淘汰,而高新品类更吃香。

主机厂、供应商绩优者剩,新能源汽车产业链迎来深度洗牌,促使车市营收增长方式更绿色、低碳、可持续。

02 补贴退坡叠加原材料上涨,碳交易市场驱动提升抗压性

2021年的最后一天,由财政部、工业和信息化部、科技部、发展改革委四部委发布的新能源汽车补贴政策虽迟但到。

《关于2022年新能源汽车推广应用财政补贴政策的通知》指出,2022年,新能源汽车补贴标准在2021年基础上退坡30%;城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,补贴标准在2021年基础上退坡20%。

值得关注的是,《通知》明确2022年新能源汽车购置补贴政策于2022年12月31日终止,2022年12月31日之后上牌的车辆不再给予补贴。

根据最新补贴方案,从2022年开始,续航为300~400公里的纯电车补贴为0.91万/台,减少了3900元;续航大于400公里的纯电车补贴为1.26万/台,减少了5400元;而纯电续航大于50公里的插电混合动力车,其补贴为0.48万/台,减少了204元。

在补贴明确减少的情况下,叠加原材料价格上涨等因素,诸多车企为了“恰饭”,酝酿价格调整似乎是必然。

无论你是消费者,还是入局者,亿欧汽车劝大家也不必太过焦虑。

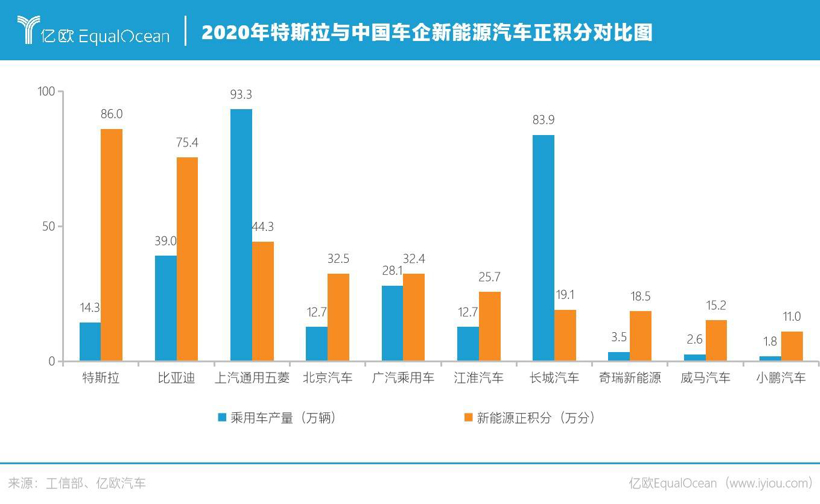

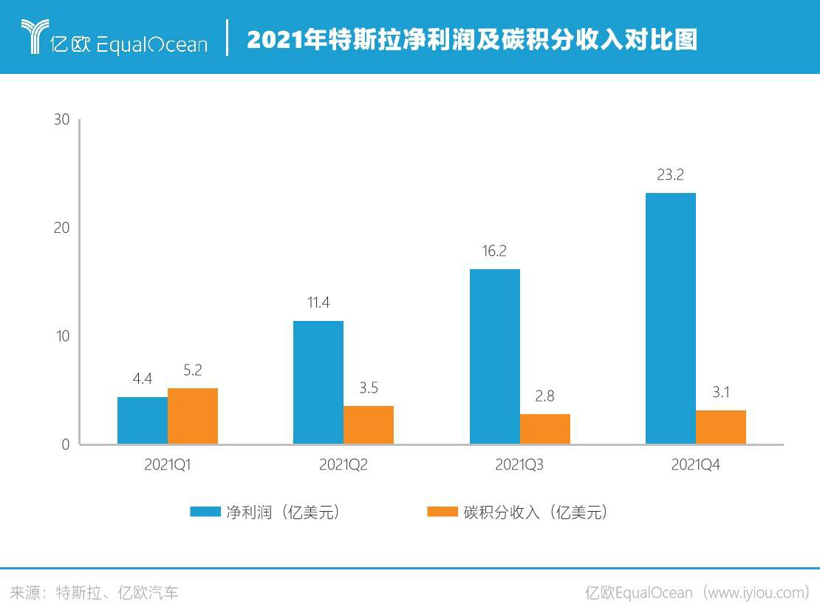

仅2020年一年,网红新能源车企特斯拉靠出售碳积分获得了15.8亿美元的收入,结合当年7.2亿美元的净利润来看,算是为其连年的亏损强势挽尊了。

截至2020年底,5年来碳积分总共为特斯拉带来了33亿美元(约合209.9亿人民币)的收入。

纵观特斯拉2021年各个季度发布的财报,即使盈利和自我造血能力逐步提升,碳积分收入也仍是其重要利润来源。

卖碳比卖车赚钱,特斯拉喜提“卖碳翁”的称号。

这也说明了新能源汽车市场已从政策驱动转向市场驱动,亿欧汽车相信终端市场对补贴退坡还是有一定抗压力。

03 全产业链及配套设施连锁受益,放眼国际深化交融

有人嘲特斯拉靠积分赚“生活费”,就有人黑Apple靠“自闭”拿分成。

目前在国内市场,Apple不仅在生态独立上自成一家,在碳减排方面同样达成了闭环。

根据苹果2021年的环境进展报告,到2030年,Apple将会将全产业链的碳排放降至2015年水平的25%,剩下减不掉的,将通过投资碳清除解决方案来减排,并承诺届时从供应链到产品使用的全部足迹都实现碳中和。

据亿欧汽车了解,在自身层面,Apple场所设施均采用100%可再生能源,如办公大楼(Apple Park)、门店(Apple Store)、数据中心(云上贵州)等,均使用100%的清洁能源。

现在,其在同一款产品上使用的再生材料增多。

比如,配备视网膜显示屏的MacBook Air已含40%再生材料,iPhone 12和Apple Watch Series 6中的再生钨用量已达99%。

就Apple整条供应链的碳排放情况来讲,在Scope 3(原料供应链生产过程的排放,即核算生命周期全过程的碳排放)范畴下,也基本符合Apple2021年的环境进展报告目标。

Apple关注碳足迹(Carbon Footprint),试图在超越自身品牌和公司之外,影响全产业链。

大家对Apple的印象一直是游离在出行生态之外,实际上它常设自动驾驶部门,之前也跟特斯拉、Waymo在不同领域合作过。

汽车本身是一个聚焦的行业,从研发设计阶段,构建绿色生态链,到供应链生产等各个环节可追溯。

因此,燃料电池、电动产业链、整车制造、充电桩等细分行业全产业链及配套设施,也都将受益于碳中和。

这也将推动国内企业放眼全球,在海外投资、建厂、生产、销售,为清洁能源领域的国际合作提供中国智慧。

04 乘商共进加剧数智化转型,技术驱动实现终端再电气化

乘用车和商用车同频共进,加剧数智化转型。

一枚芯片,近年来一度成为影响汽车产业发展的“黑天鹅”事件。

之前中国芯片对进口的依赖性较大,对市面上常见的三元锂电池和磷酸铁锂电池,回收处理技术也不成熟,就面临拆解时间长、成本高、用能大的问题,无法有效节能减排。

面对2022年尚未可知的市场形式,一汽、上汽、长安、广汽、吉利等乘用车集团,都在积极进行数字智能化转型,以产品、品牌、用户为抓手,用黑科技赋能低碳生活。

商用车企方面,继续向2025年整车油耗降低30%(或纯电动)、整车碳排放减少30%(或零排放)、货运效率提升70%的宏伟目标迈进。

商用车也不断推出覆盖纯电动、氢燃料、混动/增程式在内的多种新能源车型,为不同的客户需求场景“度身定制”解决方案,为打造“全国123出行交通圈”和“全球123快货物流圈”助力。

同时,燃油车和新能源车的碳减排,应当遵循“排放做减法,技术做加法”的原则。

正如能链联合创始人、总裁王阳对亿欧汽车所说:“油电切换还需要几十年的时间。因此,存量减排和增量替换是中国交通能源实现‘双碳’的必由之路。”

从国五到国六,燃油汽车在逐步升级技术路线。

在2022年,亿欧汽车相信其能“拿捏”住传统发动机的热效率提升,攻破后处理系统升级的技术关键点。

终端再电气化(能源转型的根本途径且不可逆),对新能源汽车行业来说是一个巨大的机遇期。

此前奔驰投入运营的“辛德芬根56号工厂”和动力电池工厂——卡门茨工厂,亦是用于推动奔驰电气化的发展。

2021年1-12月,我国动力电池装车量累计154.5GWh,同比累计增长142.8%。

其中,三元电池装车量累计74.3GWh,占总装车量48.1%,同比累计增长91.3%;磷酸铁锂电池装车量累计79.8GWh,占总装车量51.7%,同比累计增长227.4%。

亿欧汽车认为:当动力电池回收流程逐渐标准化,用机器解放双手,以AI代替人脑,并将动力开发与电气化、车联网等技术兼容,能耗也将大幅降低。

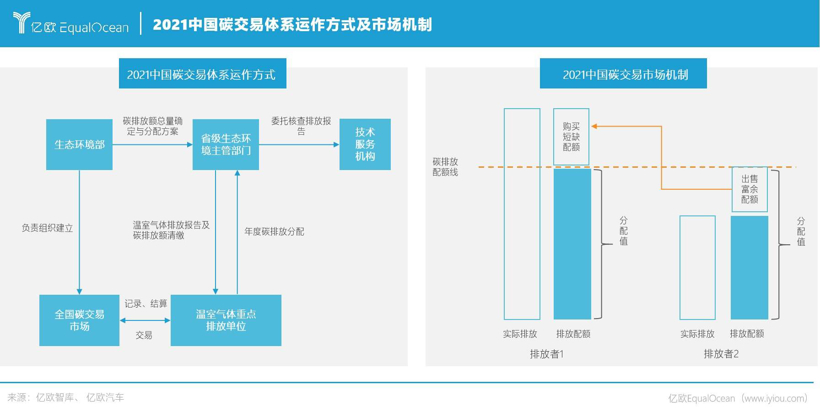

05 碳减排实施路径更加科学稳健,数据透明可追溯

截至2021年12月31日,中国碳市场第一个履约周期正式收官。碳排放配额累计成交量1.79亿吨,累计成交额76.61亿元,成交均价42.85元/吨,履约完成率99.5%(按履约量计)。

如今,重启中国核证自愿减排量(CCER)机制,完善碳排放计算和追踪体系,是2022年全国碳市场众望所归。

车企已掌握繁多的技术手段,可以充分借助人工智能、大数据、区块链的支持。

得益于碳捕获和碳封存技术的不断进步,对使用可再生能源等方式实现减排更“友好”,使加快实现碳排放数据的透明、可追溯,不再遥不可及。

例如,宝马此前采用太阳能发电生产的铝材,以减少二氧化碳排放量;奥迪坚持环保物流和铝闭环制造,建造了两大碳中和基地促进减排。

碳交易配额不患寡,而患不均。

为了使减排目标通过交易配额,公平有效地落实到每处,碳披露公开化,也变得尤为必要。

展望2022年,车企展开产品“全生命周期”(LCA)的管理行动、科学衡量用户出行,必将更加便利。

而普通车主也可以通过数字化的方法,增加对车辆使用背后的碳排放知识的了解和认知,被“养成”绿色、低碳车主。

06 供给侧、需求侧双向发力,改革后市场绿色投资需求及结构

那么具体到低碳应用场景,后市场如何做这些新兴车主的生意?

“在车主找油站、停车、付款、开发票等每个环节,都有优化空间,都可以进一步降低碳排放,”王阳举例说道。

2022年,汽车行业供给侧、需求侧将双向发力,包括供应链上下游、制造端、运营端在内的全产业链都将受益于碳中和对投资的拉动。

国内许多机构均对碳中和下的新增直接投资做了测算。

其中中国投资协会发布的《零碳中国·绿色投资蓝皮书》中测算“碳中和”相关的投资规模约70万亿;清华大学气候变化与可持续发展研究院预测投资规模在127.2-174.4万亿之间;国家发改委价格监测中心研究人员预测“碳中和”新增投资将超过139万亿元。

从充电桩运营商到独立第三方充电共享平台,选择与普洛斯隐山资本合作,成立碳中和产业基金的云快充,也是这一趋势的受益者之一。

云快充首席运营官Frank N. Chen表示:“资本红利和产业升级互为表里,我们会把融到的钱用于包括储能在内的新一代能源管理系统研发,坚定高增长轻资产的高科技公司的定位。”

Frank认为,“双碳”基金是一种重资金投入,云快充的科技基因+基金的重资金模式能将两者的优势比较好地结合。

可以肯定的是,碳减排的短期压力,将会促生基于行政手段压减产能的供给侧改革预期。

2022年A股瞄准高质量企业,投资眼光和比例更加激进。

汽车产业链的减碳工作,必定能够充分放大其经济价值和社会效应。

07 结语

时代从不负人,只是磨砺世人。

我们往往踩在历史的分割线上,尚且茫然无知。

将胡焕庸线东、西作为对照组的能效思维早已过时,当下的科技出行产业在碳中和领域激荡着多样的回声,区块链、轻量化、充换电、大数据、传感器、ECU、高精地图、AI路径规划……

有人气势如虹,就有人倒在黎明前的最后一晚。

作为未来能源的发展主线与核“芯”赛道,2022年“脱碳”仍是一场攻坚战。

研判碳中和的中国之道,必定跳不出对智慧能源发展机遇、碳经济模式、储能产业发展、智慧能源体系建设、绿色金融发展、商业模式创新及创新技术发展……等层面的充分把握。

身处变革的每一个节点,都应与其深刻交融。

政策护航、市场成长,天时地利已有之。如何调用主观能动性,发挥“人和”优势?便是关乎适应与增长的选择,2022车企们可别再“碳”气了。

汽车电子网为您提供最新汽车电子产品信息,及最具权威行业资讯和最新的行业动态,汽车电子行业最前沿的技术资讯,为全球汽车电子行业人士搭建交流平台。