2012年中国汽车行业延续11年的调整期走势,上半年汽车进出口也出现放缓的趋势。根据全国乘联会数据研究看,12年中国汽车行业进出口面临复杂艰难走势特征:

1、汽车贸易逆差促进平衡贸易。自05年中国汽车市场二次腾飞以来,10年的中国持续成为汽车行业的净进口国,12年上半年进出口低迷,但逆差仍达到75亿美元,较11年同期的逆差高出7亿美元。中国汽车贸易逆差主要依靠汽车整车的进口实现,今年国产合资车走势较强背景下的汽车零部件的进口增长出现负增长,进口车的平衡贸易作用很大。

2、整车进口数量和档次持续增长。2012年上半年汽车整车进口61万台,同比增长30%,进口报关金额266亿美元,同比增长36%,进口额增长远高于进口量增速。

3、汽车整车出口风险显现,仍需要有效支持。今年上半年的出口量44万台,同比11年增长17%,其出口金额62亿美元增速36%,大幅高于出口量的增速。但随着新兴经济体需求强劲,去年中国对南美的巴西等市场出口高增长,今年巴西等国家的贸易保护对中国打击巨大。但今年的阿尔及利亚和俄罗斯等市场异常较强,推动2季度的出口回升。

4、美国进口车迅速崛起。随着11年末对美国进口部分车型采取双反惩罚措施,今年2月以来的美国进口SUV已经逐步恢复,4月开始强势高增长。美国车进入中国进口三强,美国标签的特色鲜明。

5、12年汽车零部件进出口分化。09年3季度以来的汽车零部件进口高速增长,而12年上半年的进口零部件出现0.3%的负增长,发动机等进口量下降较大。但今年出口汽车零部件的增速仍保持在20%左右的高位平稳水平。

6、进口车的排量小型化和销量最大化原则对国内渠道和车市影响日益明显,经销商盲目扩张网络带来的渠道压力严重加剧。

一、汽车行业进出口总体走势

1、历年汽车行业进出口增长分析

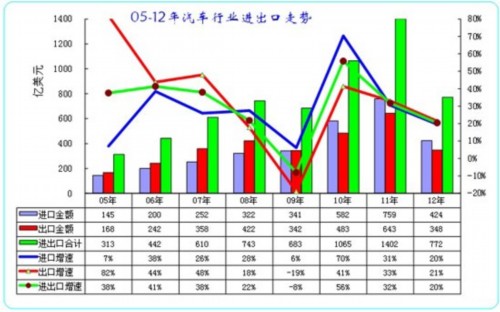

图表 1中国05-12年汽车及零部件进出口走势

注:此处汽车产品不包括摩托车及其零部件、排量≤250mL的发动机。

据海关总署最近公布的统计数据显示,12年上半年,全国实现外贸进出口总额18398亿美元 ,同比增长8%;其中,出口9544亿美元,增长9.2%,进口8855亿美元,增长6.7%;贸易顺差689亿美元,同比扩大56.4%。。

为平衡欧美贸易的顺差,汽车进出口继续努力保持贸易逆差。2012年1-6月全国汽车整车及零部件进出口贸易总额累计772亿美元,同比累计增长20%。其中进口424亿美元,出口348亿美元,实现贸易逆差76亿美元。

汽车行业进出口历经几个阶段,进出口的增速特征也体现的较充分。02年-07年中国靠出口高增长而经济增速较快,在此背景下的汽车行业出口增速高于进口增速。但自08年-10年的汽车进口增速超越出口增速,加之进口促进战略的实施,中国成为拉动世界经济和高端消费的主要市场,11年以来的进口增速放缓,出口也出现增长乏力局面,但相对于国内车市的低迷,进出口仍是拉动车市的主导力量。

2、近年汽车整车与零部件进出口走势

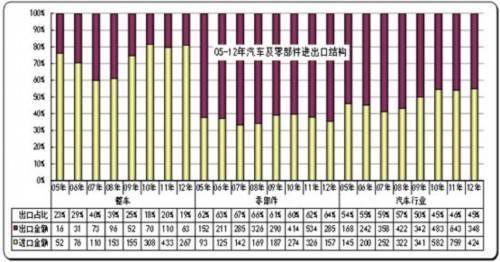

图表 2 中国汽车及零部件05-12年逐季走势

汽车行业进出口走势与总体的外向型经济走势特征基本一致,08年以前的出口高速增长,07汽车及零部件出口达到358亿美元,占进出口总额的59%。但随着08年世界金融危机的出现,汽车及零部件出口的增速远低于进口增速,导致10年的汽车及零部件出口占进出口总量比例仅有45%,不足三年的时间份额下降14个百分点。而11年以来的汽车行业出口增速快于进口,12年上半年出口占比仍仅有45%的低水平。

其中出口危机最为严重的是整车出口。10年的整车出口金额仅为整车进出口总金额378亿美元的18%,较07年的40%高点下滑22个百分点。11年出口整车占整车进出口金额份额稍有回升到20%,但12年上半年又回落19%的低位。而汽车零部件行业的出口虽然也受影响,但11年零部件出口的份额占汽车零件进出口总额的比例较07年仅下降5个百分点,12年上半年的汽车零部件出口也占到汽车零部件进出口总额的64%,出口仍是零部件行业大头。

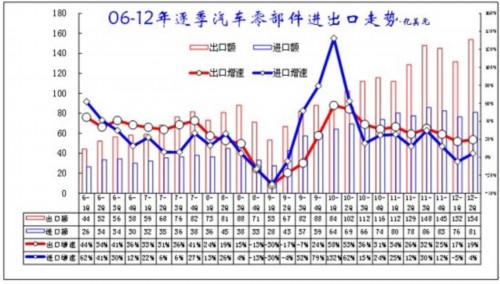

3、汽车工业进出口逐季走势

图表 3 中国汽车及零部件08-12年逐季走势

07-08年出口顺差在20亿美元以上,09年的1-2季度汽车行业进出口的顺差保持在10亿美元左右的停滞状态,09年3季度后的汽车贸易逆差加大,而10年4季度开始又一轮贸易逆差增大过程,此轮幅度明显大于10年逆差波动,1-2季度逆差增大到30亿元左右。12年的上半年进出口压力均加大,而1季度和2季度的逆差仍超越11年同期,国际市场对中国汽车的压力很大。

4、2012年汽车整车进口车反差较大

图表 4中国汽车06-2012年进出口表现对比分析 单位 万台,%

总体看今年的进出口累计增速均较正常,而趋势性风险较大。根据全国海关统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速28%。12年1-6月的进口增速30%,增长动力仍较强,但6月的进口增速已经回落到25%的增速谷底。而12年上半年全国海关出口44万台,增速17%,6月的增速回归到11%的低谷。

二、汽车整车进口分析

1、近年来汽车整车进口数量增长特点

.jpg)

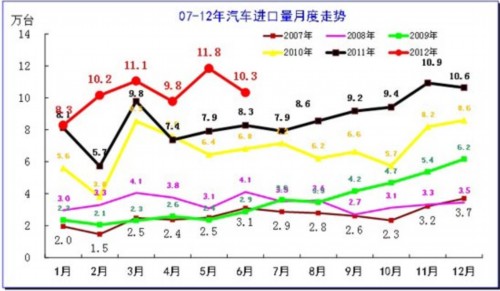

图表 5汽车整车进口数量逐季走势

2012年上半年年汽车整车(含底盘)累计进口61万辆,同比增长30%。由于11年增速呈现V型走势,12年上半年进口增速较快,但进口量增长放缓。,2季度同比增速36%算较快的,但实际的进口量增长已经遇到阻力。从06-08年的进口车增速始终在30%左右,近期的增速也是保持在30%状态,但国内需求近期已经明显放缓,进口的增速难以长期持续。

图表 6汽车整车进口数量逐月走势

由于08年世界性金融危机打乱了进口车的增长趋势,10年这种趋势已经逐步修复完成。但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后3季度修复,4季度逐步正常。而12年的3月进口量仅高于11年11月0.2万台,5月的进口创出11.8万的新高是异常的,随着进口车的油耗管理的政策推进,进口超高增长的好日子逐步过去。

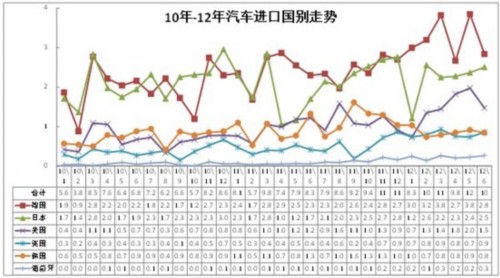

12年以来的汽车进口国别走势出现集中化趋势,三强格局逐步形成,美国进口车成为目前的新势力。前期的德日两强主导进口车市场,随着欧洲车市压力加大,德国等欧洲强国对华出口加大力度,德国、英国是欧洲两大进口主力国。而美国的进口似乎一波三折,随着双反政策的打压,美国进口车在11年12月和12年1月进口量偏低,随后就出现报复性反弹,而且在2季度成为进口的三强之一。而韩国进口车的表现近两年总是较弱。

2、近年来汽车整车各细分车型进口增长分析

图表 7汽车整车各车型进口走势

从整车进口商品市场表现看,12年汽车进口增长似乎加速,但增长动力减弱。12年1-6月狭义乘用车进口增长27%,低于汽车进口的总体增速,且低于11年的狭义乘用车增速。今年进口狭义乘用车的刚性需求仍较大,其中的MPV表现超强,而SUV的国产化进程较快导致进口增速放缓。而客车在10年强势恢复到249%的增速,11年客车增速较低也正常,今年上半年的客车进口增长441%也是少有的高增长。同时今年货车的进口仍处于相对较高的增速状态,卡车市场的高端需求增长较快。

3、整车热点车型进口

3.1、轿车、SUV走势

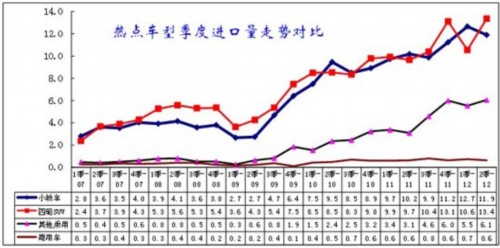

图表 8热点车型季度进口量走势对比

近几年进口车各主要车型基本均保持平稳态势,07-09年的四驱SUV走势强于轿车,而随后的10年以来的轿车进口需求增长较快,同时其他小客车的进口增长也较迅猛。近半年来的suv进口波动较大,11年4季度的进口高增长,今年的1季度回落,目前的2季度逐步回归常态。

3.2、 进口轿车大排量下滑,小排量高增长值得关注

图表 9进口轿车排量趋势分析

进口轿车主要以豪华车型和个性化车型为主,但11年初的高低排量表现均突出,下半年则大幅反转为小排量表现较强,12年上半年的2升以下排量车进口达到48%,较09年上半年的27%的上升幅度巨大。而这种排量小型化趋势是从11年4季度开始凸显,今年的1.5-2升车型尤为突出。这也是部分欧系车型的排量小型化的增压趋势的结果。

今年2季度的进口轿车1升以下排量较弱,2季度份额维持在3.3%,同比11年同期下降0.6个百分点;而1-1.5升增长较快,12年2季度达到轿车份额的8.9%,同比11年同期增长6个百分点。而1.5-2升增长势头放缓,12年2季度达到轿车份额的33.4%,同比11年2季度增长0.2个百分点。受到挤压的是2-2.5升车型,但3升以上车型的份额始终保持在16%左右。

3.3、进口SUV排量走势显示大排量化趋势又有抬头

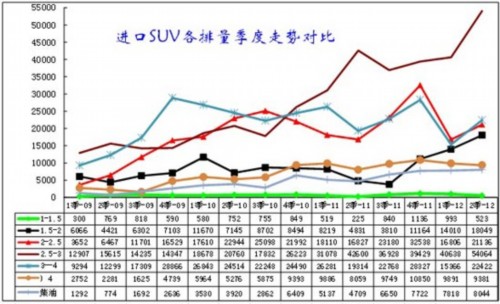

图表 10进口SUV排量走势

进口SUV的排量大约是2.5-3升为主,2.5升以下和3升以上为辅,是4:3:3的格局,其排量面临排量区间的上下两难的境地。由于SUV国产化速度快,国产后价格低,因此国产化占据优势的2升以下的进口SUV表现一般,11年上半年仅占进口SUV的7%,12年上半年上升到16%。而2-2.5升车型的11年4季度进口增长较快后回落,部分进口品种转向2升以下车型。2.5-3升车型的2季度走强也是从美国进口的增长快速恢复的结果,对美国双反的影响基本消除。

3.4、进口轿车国别走势

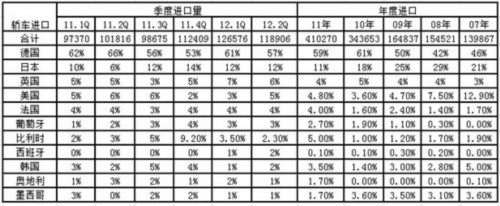

图表 11轿车进口来源国数量分析

12年上半年轿车进口24.5万台,同比增长23%。12年1季度和2季度都超越11年4季度高点,今年进口轿车的亮点仍突出。

今年轿车进口份额表现突出的是英国和日本,其次是葡萄牙和西班牙。日本的轿车进口高增长主要是基数原因,去年2季度从日本进口的轿车仅占6%份额,而今年2季度恢复到12%的水平。但日本进口车的08年份额是29%,今年只有12%,因此日系进口这样的高增长是谷底回升。而日系的份额下滑基本都被德国进口车占领。

今年轿车进口的主力国家仍是德国和日本,两国的进口总份额从去年的70%上升至71%。其中德国的上半年进口轿车14.5万台,进口轿车份额下滑到59%的次高点。近期的比利时和葡萄牙等的进口轿车增长迅猛,共同促进了欧洲的对华出口高增长。而日本进口车从08年以来的份额逐年下滑,11年份额11%,12年的份额稍有回升到12%。日系的轿车竞争力仍较强。

今年美洲对华出口轿车表现较差,美国、墨西哥等对华轿车合计份额仅有5%,较11年上半年的8%下降较大。而今年从韩国进口的轿车数量也有22%的下降。

3.5、进口轿车月度走势

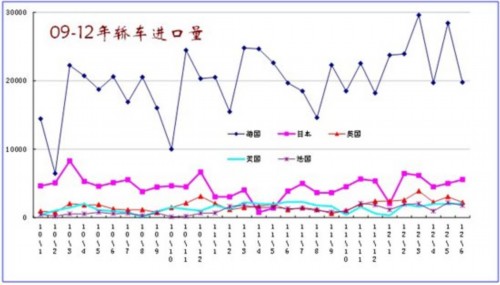

图表 12轿车进口国别分析

进口轿车主要是来自德国和日本,其中的德国进口车的波动较大,日本进口车相对平稳。今年德国进口车的3月和5月的进口量较大,4月和6月的下滑波动较大。而这种波动在过去两年并不突出。与此同时今年上半年日本的进口轿车出现前高后低的走势,2季度的日本进口车也明显回落。

由于11年的日本地震带来的进口丢量是在4-5月最大,去年6月已经恢复,今年日系的进口也已经出现增长压力。

3.6、进口SUV销量走势

图表 13进口SUV报价分析

11年上半年进口SUV表现突出;2季度稍有回落,但剔除日本进口后仍是持续高增长;3季度进口突破10万,而4季度的13万台更是超强增长。因此也就出现12年的1季度进口总量回落到10万台水平。但12年2季度的进口又突破13万台,新增长动力体现。

前期的日韩系SUV是国产车型的主力,但随着韩系快速国产化和美国产的SUV快速崛起,进口的日韩系SUV销量和份额逐步下降,12年上半年日韩系进口suv降到35%,其中韩系suv下降幅度更大。

12年1季度美国进口suv份额从11年4季度的19%回升到24%,2季度又上升到32%的份额,2季度的美国进口suv超越日本成为第一进口大国。虽然美国suv在中国市场表现一般,但美国的进口suv超高速增长也是一大特色。

3.7、进口SUV走势

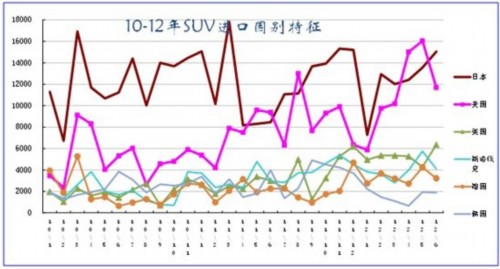

图表 14各国进口SUV月度进口分析

从SUV的进口趋势看,日本的对华SU V波动剧烈,美国进口suv快速走强,韩国走势低迷。而欧美国家越来越分散,德国的上半年进口量表现一般。

日本和韩国是原先的我们的SUV进口大国,但经过近几年的欧美SUV崛起,美国、英国、德国的SUV成为进口的主力,韩国进口SUV的走势极为艰难。

美国对华SUV进口快速摆脱对美汽车双反的影响,今年4-5月美国对华SUV出口迅速冲刺到高点。而6月的日本进口suv走势较强,由此形成今年2季度的进口suv表现超强。

三、汽车整车出口分析

1、 整车出口总体走势

图表 15整车出口总体走势分析

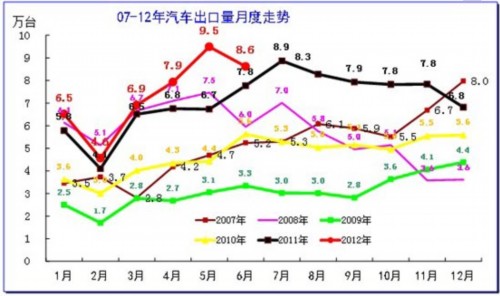

10年以来的汽车出口量回升的趋势明显,但逐季增速也出现回落趋势,12年1季度的出口仅有18万台,同比增长10%,2季度的回升幅度也不大,增速仅有23%,世界经济环境的影响越来越大。但考虑到08年的汽车出口增速剧烈下滑,12年的2季度汽车出口回升也是摆脱了08年的阴影,说明汽车出口的抗风险能力增强。

图表 16 08-10年汽车整车出口走势图

从月度走势看,11年1-2月的出口增长仍不强,但3-7月拉升趋势较明显,7月是有史以来以来首度达到近9万台, 8-9月逐步回落,11-12月加速回落。这也为今年上半年的增长奠定基础,今年1季度的1、3两个月的出口创历史新高,但2月的出口低于08年的2月水平。而2季度的4月和6月的出口增长平缓,5月出口超强,这是较异常的走势,面对高基数的压力,7月的出口应该回升。

12年的汽车出口市场又发生较大变化,巴西市场异军突起后快速跌落,而阿尔及利亚和俄罗斯市场相对稳定。阿尔及利亚作为非洲仅次于南非的第二大汽车市场并成为我们的最大市场,这是未来发展的楷模市场。

10年汽车出口的主要国家是阿尔及利亚、越南、叙利亚、埃及、伊朗等,俄罗斯也回到主力出口国地位。11年的主力市场是巴西、阿尔及利亚、俄罗斯、越南、叙利亚等。12年的巴西市场严重下滑、叙利亚市场也大幅下降。这样的政治与贸易保护风险都加在中国汽车身上。

尤其是非洲政局动荡的市场损失不小。利比亚市场在09年出口10224台车,而12年上半年出口128台车。埃及的11年出口2.6万台,其中11年4季度1万台,但12年上半年仅有1.15万台,而埃及是中国车出口其他国家的组装厂和转运站,今年的非洲市场还是很差。而叙利亚、伊朗的的前期出口量较大,今年叙利亚出口仅有587台车,出口市场的损失不小。

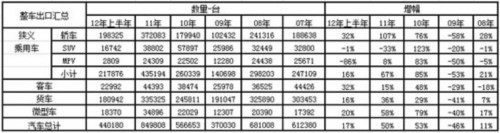

2、 汽车整车出口结构特征

图表 17整车出口结构特征分析

2011年全年的整车出口(含底盘)出口85万台,增速50%,而12年的出口增速就大幅回落到17%的低位。今年出口表现较好的是轿车、客车出口和微型车出口,尤其是轿车出口增长达到32%。但传统的卡车出口表现较差。

3、汽车出口热点车型分析

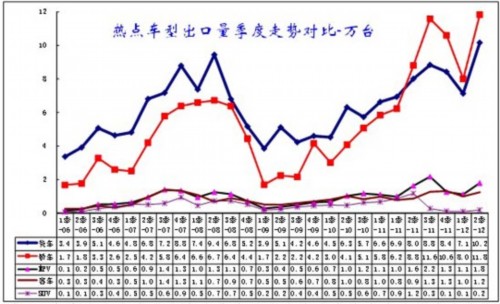

图表 18汽车出口热点车型分析

近几年以来总体看乘用车回升快于商用车,而轿车和卡车是两大强势品种。轿车出口的09年下滑幅度速度大于货车,但10-11年回升较快,轿车出口量11年2季度大幅超越货车出口,3季度仍是直线上升,4季度则明显回落,12年1季度轿车的回落幅度仍较大,但2季度的回升仍较好。今年SUV客车等小品种车辆走势较弱,没有明显的亮点品种。

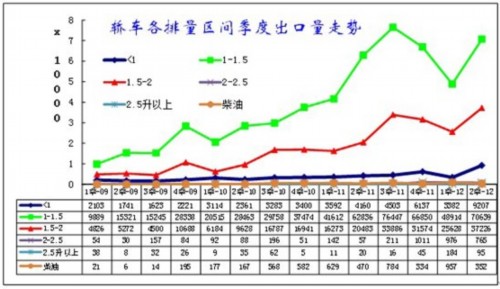

4、乘用车热点排量出口分析

4.1 轿车出口热点排量分析

图表 19轿车出口热点排量分析

近两年轿车各排量市场的出口回升速度不均衡。1-1.5升的轿车出口表现较强,但11年4季度-12年1季度以来的回落也是幅度较大,1-1.5升的轿车12年2季度的出口仍低于于11年3季度的峰值出口。而1.5-2升轿车出口10年下半年以来相对稳定,11年3季度开始加速出口,4季度到今年1季度逐步下滑,但今年2季度出口已经强势回升并超越去年3季度表现。1升以下车型的出口市场表现始终没有起色。

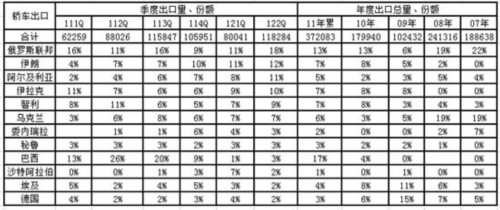

4.2 轿车出口的目标市场分析

图表 20轿车出口目标市场分析

上表是各国出口占中国出口的份额。从趋势看,轿车出口目标市场仍快速变化,主力市场快速走强。今年上半年的对俄罗斯出口占中国出口份额15%,伊朗也占到11%,而阿尔及利亚、伊拉克等市场也增长喜人。

今年的发展中国家回归主流地位。07年的主力国家是俄罗斯、乌克兰、英国、委内瑞拉和德国。08年轿车出口目的国前五名分别为乌克兰、俄罗斯、德国、英国、波兰。09年的英国、波兰退出前五位,德国地位连续两年保持第一。10年的俄罗斯市场又成为轿车第一大出口市场,而德国和意大利等回落很快。自主品牌仍是出口的主力。11年的南美成为中国超级主力市场,巴西和智利等南美国家占到轿车出口近50%份额,随后中国车的冲击类似在俄罗斯遭遇。12年的巴西市场仍在3%的份额谷底,且巴西周边市场增长也一般,中国经济放缓对巴西等是致命的冲击,因此中国汽车的南美出口也是压力巨大。

5、四驱SUV出口分析

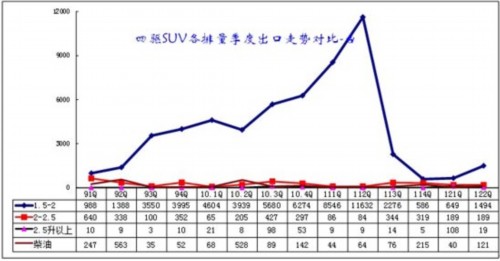

5.1 四驱SUV出口热点排量分析

图表 21四驱SUV出口热点排量分析

11年的四驱SUV表现剧烈下滑。2季度出口11789台已经大幅超越07年4季度的9412台水平,但3季度开始下滑剧烈,其中的1.5-2升的SUV出口下滑为主,至12年上半年的suv 出口也没有明显起色。

SUV出口主要是自主品牌,这些厂家出口目的地一般都是消费能力相对偏低的发展中国家,而且不少是政治经济动荡的地方,因此市场极不稳定。

5.2四驱SUV出口的目标市场分析

图表 22四驱SUV出口目标市场分析

中国SUV出口市场仍在快速变化,12年的四驱SUV出口惨淡,伊拉克和俄罗斯、朝鲜成为我们的出口主力,1季度的俄罗斯市场从去年的主力地位突然归零,出口市场仍是暴涨暴跌。巴西、伊朗、伊拉克等都是新兴市场,其走势也是很惨烈。

虽然我们国内的自主品牌SUV产品提升很快,出现突破的良好走势,但出口市场的严峻也是超乎预期的。

6、卡车出口热点市场分析

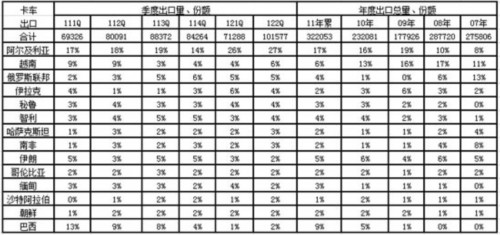

6.1、卡车出口热点市场分析

图表 23卡车出口热点市场走势分析

11年的卡车出口形成逐季上行的良好态势,12年上半年走势也是相对较好。其中轻卡出口增速放缓,同比11年增长12%;中卡的出口增长25%,重卡出口增长23%。由于去年上半年客车出口严重负增长,今年上半年客车的出口增速31%稍有改善。

卡车市场的海外开拓较好,近几年的主力市场变化较小。08年卡车出口目的国前五名为越南、阿尔及利亚、利比亚、叙利亚、伊拉克;09年变化不大;10年的智利取代伊拉克进入前5名,而11年阿尔及利亚出口走势很强,巴西取代智利成为南美的核心主力市场。智利和秘鲁的出口相对稳定,这体现了卡车的海外市场强势走好。12年的伊拉克市场恢复,缅甸市场也有较大增长,但巴西和叙利亚今年都垮了。

由于卡车的出口市场相对分散,而乘用车的出口市场相对集中,这既说明轿车等出口的市场机会大,同时也说明我们的轿车企业竞争力充分提升,国内市场由于环境压力而走势较弱,出口的表现反而很强。而有机会就能爆发,随后再寻找新机会。缺乏私营企业的可持续发展劲头。

四、汽车零部件进出口分析

1、近期零部件进出口季度对比

图表 24零部件进出口季度对比

12年汽车零部件进出口走势并不理想,尤其是进口增长较慢。11年的汽车零部件进出口回归正常区间,但日本地震的影响也充分体现,并在3季度逐步恢复正常。11年4季度的进口放缓,12年上半年仍在进一步放缓,这样的压力也是很大,应该是国内车市的先行指标。

12年上半年的进口增速-0.5%,而出口增速18%,出口的稳定增长和进口的零部件需求快速下降说明国产化提速明显。

2、零部件进货量趋势分析

图表 25主要零部件进出口走势特征

12年上半年汽车零部件进口1576亿美元,增长0%;出口285亿美元,增长19%,顺差128亿美元。其中顺差项目最大的是汽车轮胎,顺差达到68亿美元,而汽车车轮也达到顺差21亿美元,由此也导致美国等的双反调查。而汽车电子的出口贸易顺差较多,达到39亿美元。出口量最大的汽车轮胎和车轮的出口依旧没有受到欧美制裁的影响,我们的耗能企业的生命力很顽强。

总体看,汽车零部件各子项目的进口增速基本都低于出口增速。尤其是发动机的进口下降较大,这是日系的本土化取得一定效果。

3、零部件分国别进出口特征

图表 26汽车零部件主要国家进出口走势特征 -亿美元,%

2012年汽车零部件的进口国仍是集中于日本、德国和韩国,三国占进口总量的76%,而且德国和捷克、匈牙利等的进口增长较快。但2012年的汽车出口主要是美国、日本、韩国,出口的三强占据份额的41%。也就是汽车零部件的出口风险最大的就是美国,其他国家是相对中国的贸易逆差损失小的。尤其是针对欧洲的汽车总体贸易逆差严重。

五、2012年汽车进出口市场展望

随着中国进出口平衡战略的调整,进口车的高增长成为鼓励项目,由此带来巨额的税收和良好的国际关系。而汽车出口的发展远落后于出口贸易的总体发展水平,也落后于国家对汽车产业的出口期望值。在12年世界经济处于谷底期的背景下,汽车行业出口需要更多的支持和保驾护航,积极防范出口持续回落的风险。

1、进口车环境政策很好

随着贸易平衡的需要,2012年中国将继续制订和完善进一步扩大进口的政策,重视扩大自欧美等顺差主要来源地的进口。而汽车产品的进口也表现突出,尤其是随着日韩系的低迷,欧美的进口车出现表现较强,尤其是美国势力的车市政策影响加大,这使我们进口车格局剧烈变化,并使国产车面临更大的市场压力。

2、豪车等奢侈品消费有风险

随着房地产政策的不断严厉,而中国财富增长依旧良好,高端消费的奢侈华潮流持续走强。尤其是进口车的系列化趋势快速形成,小排量进口车的引进力度很大。这样的趋势使国内形成盲目的进口车经销热潮,这对国内经销商的风险在急剧增大,从12年以来的进口节奏看,进口车的渠道压力加大,进口增长放缓。而进口车零售促销力度已经达到近年高点,而由于前期加价信息的掩盖,进口车的进口量盲目增长的渠道危害正在堆积。而今年上半年进口车高增长,市场需求回落,价格优惠已经明显加大,经销商面临进口车高库存、低盈利的新时代。

3、进口车市场也面临国内节能减排压力

随着中国车市持续10年的高增长,02-04年购车的消费群体早已完成第一轮换车过程,部分群体开始第二轮换车,这些群体购买高档豪华车的潜力巨大。未来的国产车油耗、排放指标的快速提升也将对进口车形成约束。而平均油耗制度等政策推动进口车的小型化,虽然目前的进口车油耗公告体现的低油耗趋势不明显,但下半年启动的油耗管理控制政策对进口的影响将逐步增大。

4、出口市场需要稳固

12年的汽车整车出口出现很多新亮点,但与此同时的部分传统市场仍在丢失,出口车的海外产销体系化建设仍没有形成规模。由于部分国内出口车型的产品质量水平较低,出口车型过于老旧,把海外当成旧车甩卖地,因此出口市场建设较差。随着近期的部分企业海外快速建设kd 工厂,其效果已经体现。。

5、出口主力不突出

出口是中国汽车的必然选择,随着国家的重金投入车企的海外出口的保驾护航建设,国企的海外出口表现暂时较好,但目前的民企和外资的优势尚未充分发挥,未来的出口需要民企有效跟进。

总体看,我们认为2012年的进口豪华车增长可能回归20%左右增速,而国产车的出口也会回落到15%的增速,今年进口汽车零部件负增长趋势保持,出口汽车零部件保持较快增长。下半年汽车整车贸易摩擦等也会增多。